Los planes monetarios y fiscales llevados a cabo por los bancos centrales y Gobiernos para paliar la crisis del COVID-19 han funcionado. De hecho, los planes de estímulos en las economías occidentales contribuyeron al 13% del PIB de las mismas, cuando en la anterior gran crisis, la financiera de 2008, esa cifra ni siquiera llegó al 6%. Sin embargo, ese exceso de liquidez en el sistema unido a la previsible recuperación económica al calor de la campaña de vacunación global son dos de las causas que están detrás del importante repunte de la inflación que se ha visto en esta primera mitad del año.

El miedo es ahora que ese repunte no sea solo un movimiento a corto plazo sino que sea tan sostenido en el tiempo que incluso provoque un cambio de rumbo de los bancos centrales en forma de retirada de estímulos. Y sobre todo, el miedo, es que esa retirada de estímulo, si se produjera, llegue antes de tiempo provocando un nuevo taper tantrum.

La Fed, de momento, ha negado que en sus planes a corto plazo esté cualquiera relacionado con un tappering, pero eso no ha impedido que los inversores hayan seguido vendiendo sus posiciones en bonos americanos ante el temor de un cambio de rumbo del mayor banco central. Por ejemplo, el Tnote ha pasado de una rentabilidad del 0,9% al 1,68% y el bono gubernamental de EE.UU. a cinco años, de 0,37% a 0,87%.

Las acciones mantienen su atractivo

Un movimiento que ha llevado a muchos inversores a preguntarse si esta escalada de rentabilidad en la renta fija americana puede acabar impactando negativamente en un mercado de acciones que cada vez presenta unas valoraciones más ajustadas. De hecho, es justo ese repunte de la inflación lo que ha provocado las caídas vistas en los mercados en los últimos días. No obstante, aunque los expertos creen que es más que posible que se produzca una consolidación en el mercado, no ven corrección, al menos mientras los bonos mantengan los niveles actuales.

"Pese a los temores recientes de que la subida de los rendimientos [de los bonos] pueda hacer descarrilar los mercados de renta variable, creemos que el apoyo subyacente permanece", afirma Esty Dwek, estratega global de estrategias macro Natixis IM. Y dentro de ese apoyo incluye los fuertes beneficios empresariales, la aceleración de la campaña de vacunación en segundo trimestre, el apoyo fiscal y monetario y la liquidez del mercado.

El 2% es la línea roja

Eso desde el punto de vista estratégico pero ¿qué pasa con el punto de vista táctico? ¿En qué nivel del bono americano se podría empezar a ver una rotación de renta variable a renta fija? Robert Michelle, responsable del equipo de Renta Fija, Divisas y Materias Primas, y codirector del Asset Management Investment Committee de J.P.Morgan AM cree que no antes del 2%. "Creemos que los inversores de bonos aceptarían una subida de en torno al 2% sin huir si la subida se extiende a lo largo de los próximos trimestres", afirma.

Un nivel con el que se muestra de acuerdo Luca Paolini, estratega jefe de Pictet AM. Considera que si bien se puede hablar de mercado sobrevendido cuando se alcance un nivel del 1,8%, "si supera el 2% se trata de un mercado atractivo". Eso sí, advierte de que “el verdadero problema para las acciones puede llegar en niveles de 2,5 a 2,7%, cuando puede ser estratégico salirse de acciones para invertir en estos bonos. Pero no esperamos que ocurra".

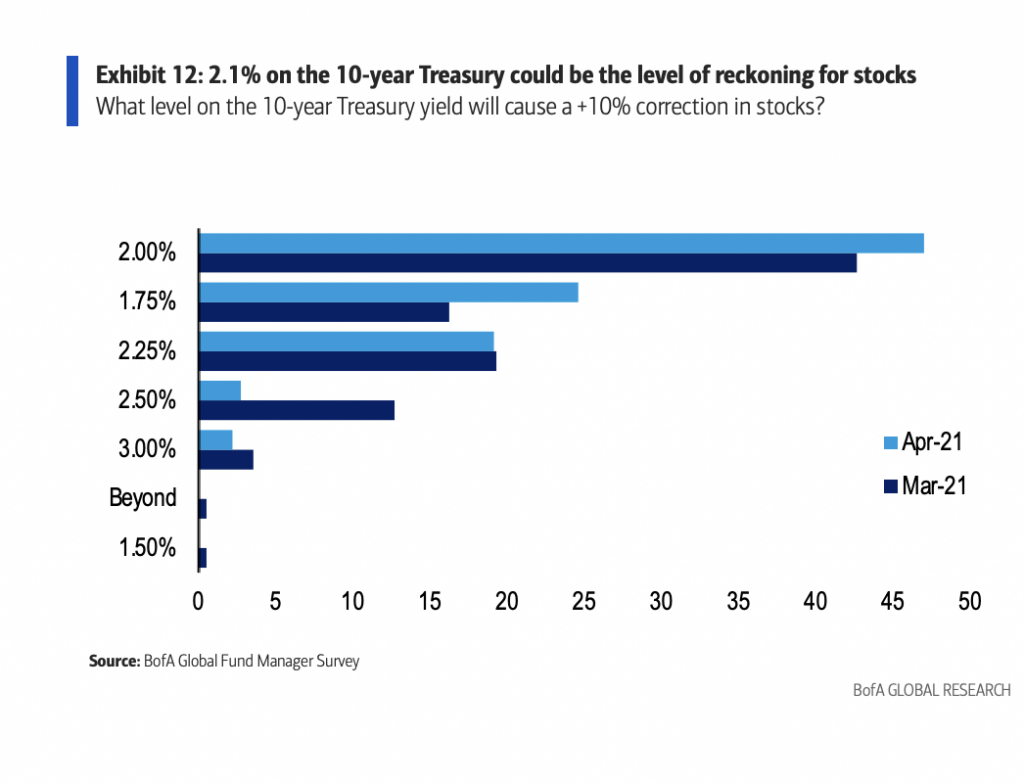

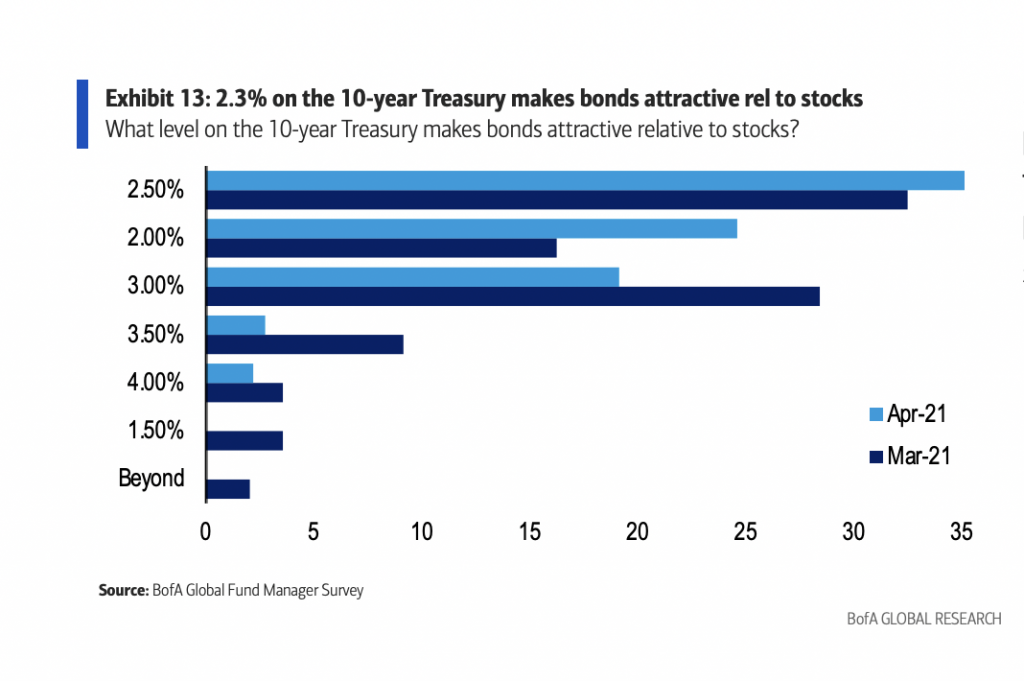

De hecho, ese 2% es también el nivel que señalan los gestores de fondos como preocupante, según la última encuesta a gestores de Bofa Securities. En concreto, el 47% de los encuestados considera que llegar a ese nivel acarrearía una corrección del 10% en el mercado de acciones. Aun así, cuando se les pregunta el nivel al que los bonos serían más atractivos que las acciones, la respuesta mayoritaria es el 2,3%.