En estos días, banqueros privados y asesores financieros están a una cosa: tranquilizar a sus clientes que les llaman preocupados por las pérdidas que están sufriendo con sus fondos. El teléfono no deja de sonar. Y es normal porque hay muchas cuestiones que quitan el sueño: fulgurante encarecimiento de las materias primas, aumento de la inflación y, por supuesto, un conflicto bélico a las puertas de Europa que está provocando un auténtico drama humano.

En este contexto de escasísima visibilidad, hay pocas cosas que las gestoras puedan aportarles a sus clientes más allá de elaborar escenarios y ofrecerles algunos datos históricos sobre el comportamiento de los mercados financieros. Es lo que ha hecho Duncan Lamont, responsable de Investigación y Análisis de Schroders, quien ha enumerado cuatro datos que pueden ayudar a mantener la cabeza fría en este escenario.

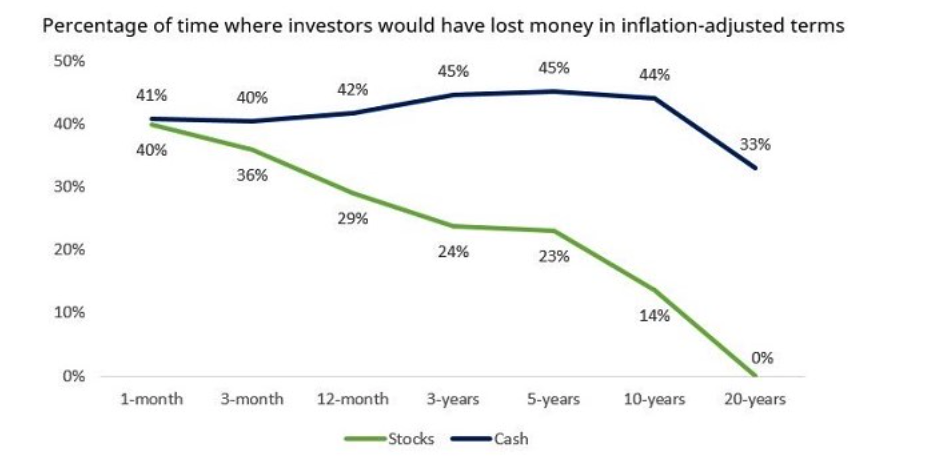

1. Invertir en bolsa es arriesgado a corto plazo, pero a largo plazo no tanto

“Basándonos en casi 100 años de datos sobre el comportamiento de la bolsa americana descubrimos que, si se invirtiera solo durante un mes, se perdería capital el 40% de las veces en términos ajustados a la inflación, es decir, en 460 de los 1.153 meses de nuestro análisis. Sin embargo, si se hubiera mantenido la inversión durante más tiempo, el resultado hubiera sido más positivo. Por ejemplo, en un plazo de 12 meses, se habría perdido dinero algo menos del 30% de las veces”, explica el experto.

Es importante destacar que un año sigue siendo corto plazo cuando se trata del mercado de valores. En cambio, en un horizonte de cinco años, esa cifra se reduce al 23%. A 10 años es del 14%. Y no ha habido ningún periodo de 20 años en su análisis en el que la bolsa haya sufrido pérdidas en términos ajustados a la inflación. “Es cierto que no puede descartarse por completo la posibilidad de perder dinero a largo plazo. Sin embargo, es un hecho muy poco frecuente”, indica.

En cambio, aunque el efectivo pueda parecer más seguro, las posibilidades de que su valor se vea disminuido por la inflación son mucho mayores. “La última vez que el efectivo batió a la inflación en un periodo de cinco años fue de febrero de 2006 a febrero de 2011 y, de momento, no creemos que esta tendencia vaya a cambiar”.

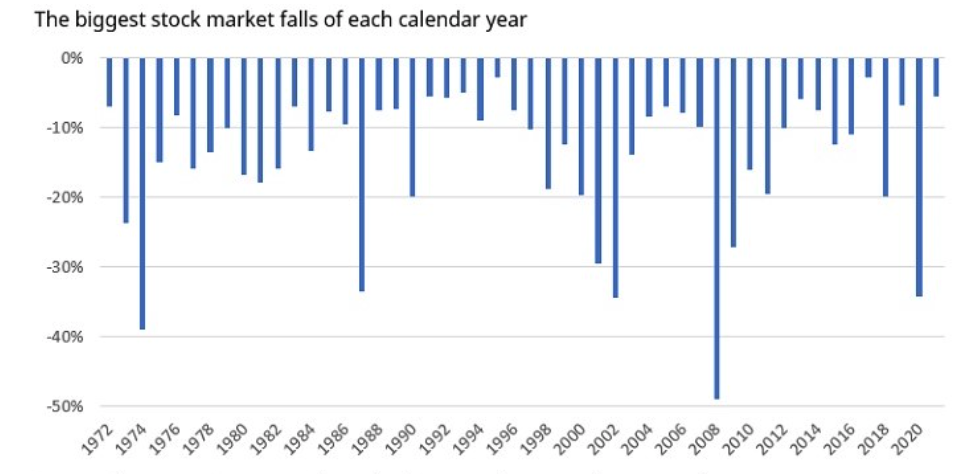

2. Caídas de más del 10% se registran en la mayoría de los años, pero la rentabilidad a largo plazo ha sido sólida

El jueves de la semana pasada, los mercados bursátiles mundiales cayeron un 10% desde su máximo, y el viernes se recuperaron, pero a principios de esta semana han vuelto a bajar. “Este 10% puede parecer una gran caída, pero en realidad es algo habitual. El mercado estadounidense ha registrado caídas de al menos un 10% en 28 de los últimos 50 años naturales, es decir, en la mayoría de los años. En la última década, esto incluye 2012, 2015, 2016, 2018 y 2020".

A pesar de estos baches del camino, la bolsa estadounidense se ha revalorizado de media un 11% anual durante este periodo de 50 años. "Así pues, en bolsa el inversor debe exponerse al riesgo a corto plazo para obtener rentabilidades a largo”, recuerda Lamont.

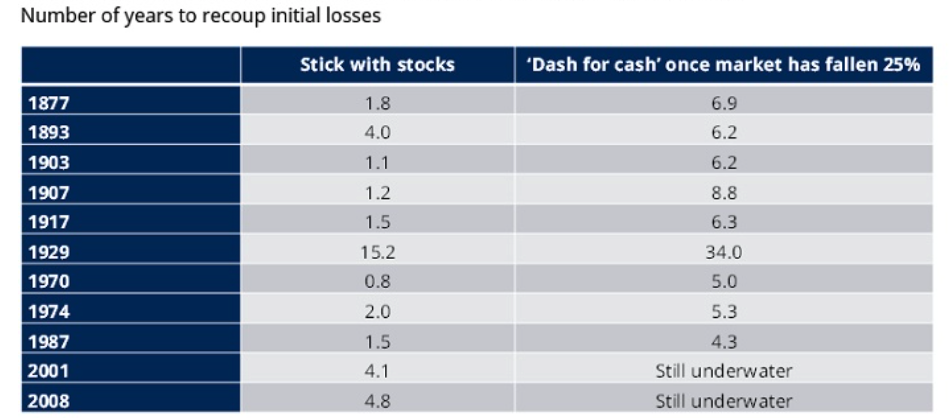

3. Vender tras una gran caída podría costarle la jubilación a un inversor

A pesar de que el mercado no ha caído en exceso hasta ahora, no se puede descartar que haya más volatilidad y riesgo de pérdidas. Si eso ocurre, puede resultar tentador vender las acciones y refugiarse en el efectivo. Sin embargo, los análisis de Schroders indican que, históricamente, esa habría sido la peor decisión financiera que podría haber tomado un inversor. Hacerlo garantiza que se tardaría mucho tiempo en recuperar las pérdidas.

“Por ejemplo, los inversores que se pasaron al efectivo en 1929, tras la primera caída del 25% de la Gran Depresión, habrían tenido que esperar hasta 1963 para volver a recuperar el mismo valor que tenía su dinero. En cambio, si hubieran permanecido invertidos, lo habrían logrado a principios de 1945. Y recuerden que el mercado de valores acabó cayendo más de un 80% durante esta crisis. Por lo tanto, el cambio a dinero en efectivo podría haber evitado las peores pérdidas durante el desplome, pero aun así resultó ser, con mucho, la peor estrategia a largo plazo”, señala el experto.

Del mismo modo, los inversores que se decantaron por el efectivo en 2001, tras el desplome del 25% registrado en la crisis de las puntocom, pueden comprobar que, a día de hoy, su cartera aún sigue sin haberse recuperado por completo de las pérdidas. “En definitiva, salir del mercado y refugiarse en el efectivo tras una gran caída ha sido negativo para la rentabilidad de la cartera en el largo plazo”, concluye.

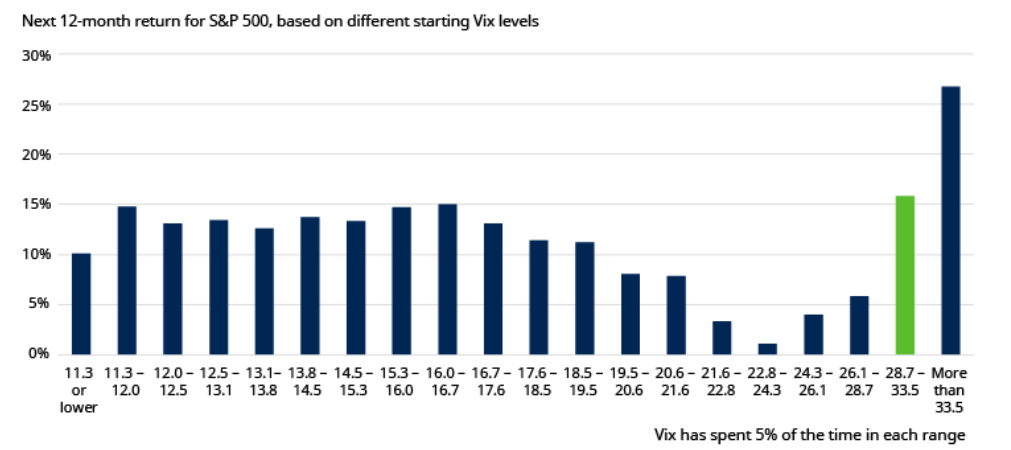

4. Los momentos de mayor incertidumbre han sido mejor de lo esperado para la bolsa

La escalada de las tensiones entre Rusia y Ucrania ha hecho subir recientemente el índice VIX. El VIX es una medida de la cantidad de volatilidad que los operadores esperan para el índice estadounidense S&P 500 durante los próximos 30 días. Así pues, durante los últimos días ha subido hasta un nivel de 32, muy por encima de su media desde 1990, de 19. Y también superior a su nivel de principios de año, de 17.

“No es difícil imaginar un escenario en el que se mueva aún más alto en los próximos días a medida que los acontecimientos continúan desarrollándose”, augura Lamont. “Sin embargo, en lugar de ser un momento para vender, históricamente, los periodos de mayor volatilidad e incertidumbre han sido cuando los inversores más arriesgados han obtenido mejores rentabilidades. De hecho, de media, el S&P 500 ha generado una rentabilidad promedio en 12 meses de más del 15% si el VIX se situaba entre 28,7 y 33,5. Y más del 26% si superaba el 33,5”, destaca el responsable de Investigación y Análisis de Schroders.

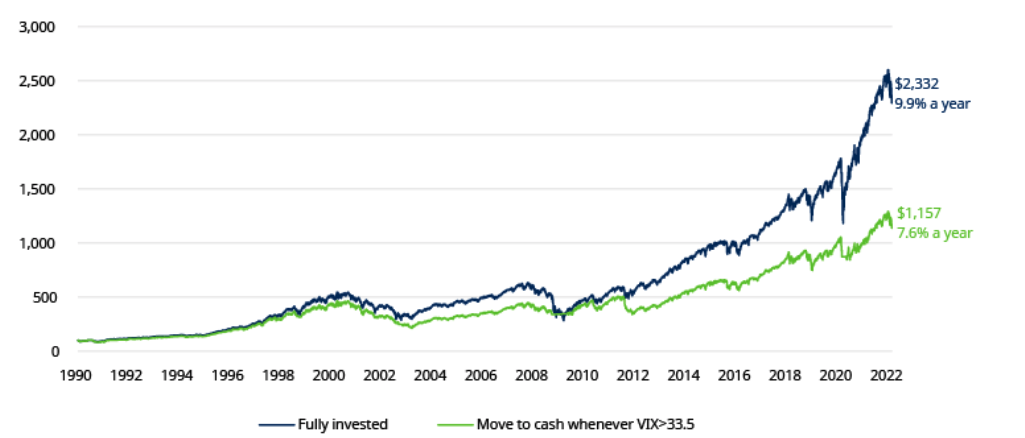

También analizaron el cambio de estrategia, de quien decidió vender acciones (S&P 500) y pasar a efectivo diariamente cada vez que el VIX entraba en este tramo superior, y luego volvía a invertir en acciones cuando volvía a caer. “Este enfoque habría tenido un peor funcionamiento al de la estrategia de permanecer invertido en acciones de forma continuada en un 2,3% anual desde 1991 (7,6% anual frente al 9,9% anual, sin tener en cuenta los costes). Una inversión de 100 dólares en la cartera invertida continuamente en enero de 1990 habría llegado a valer el doble que los 100 dólares invertidos en la cartera que hubiese optado por el cambio de estrategia”, muestra Lamont.

Conclusión

La conclusión a la que llega: como ocurre con todas las inversiones, el pasado no es necesariamente una guía para el futuro, pero la historia sugiere que los periodos de mayor temor, como el que estamos viviendo actualmente, han sido mejores para la inversión en bolsa de lo que cabría esperar.