Los inversores empiezan a buscar alternativas a los activos libres de riesgo. La razón es simple. En un entorno en el que la deuda pública de países tradicionalmente considerados como refugio ofrece tires negativas, existe una creciente necesidad de buscar diversificadores que no solamente aporten descorrelación, sino que también rentabilidad en momentos de crisis de los mercados. “En el entorno actual, los inversores están sintiendo la necesidad de diversificar y reducir el riesgo de sus carteras. Para ello, están utilizando distintas herramientas que históricamente han ofrecido una menor correlación, como los fondos de retorno absoluto, activos alternativos (infraestructura, energías alternativas…), estrategias con coberturas, divisas o el propio oro”, indica Sasha Evers, director general de BNY Mellon IM para Iberia y Latinoamérica.

En este sentido, el oro se está posicionando como el activo que más interés está despertando, como evidencia la fuerte subida experimentada por el precio del metal y también los fuertes flujos que están captando los ETC que replican su comportamiento.

Tan es así que el dinero que están atrayendo estos productos se mueve en zona de máximos históricos. En 2012, con la crisis del euro, hizo pico y ahora alcanza niveles muy similares. “Hoy el oro es absolutamente clave en una cartera”, asegura Andy Warwick, gestor del BNY Mellon Global Real Return, fondo que históricamente ha mantenido exposición áurica. En el último año la ha duplicado. “Actualmente el 12,5% de nuestra cartera está invertida en un ETC sobre oro. En 2011 teníamos un 14%, por lo que nuestra exposición a la materia prima está actualmente muy cerca de máximos”, revela en una entrevista con Funds People.

Pero… ¿qué explica este repentino interés por el oro? Según César Muro, especialista de Inversión en Gestión Pasiva en DWS, en realidad no es uno, sino varios factores. Algunos son fundamentales y otros relacionados con el ciclo. “El dinero no para de entrar en productos de oro, algo que se ha acentuado tras apreciarse que existe una correlación negativa entre tipos de interés y la evolución del precio del metal. Los inversores con carteras multiactivo están incorporando oro como diversificador, con el objetivo de que éstas sean más robustas. Esto está impulsando el precio del oro, así como otros factores relacionados con tensiones geopolíticas, como la guerra comercial, el riesgo de Brexit…”, indica.

De acuerdo con Warwick, una de las ventajas de los ETC de oro es que son instrumentos muy líquidos. “Puedes gestionar 1.000 millones de dólares en una hora”, asevera. Para el gestor, canalizar la exposición al metal amarillo a través de acciones de compañías mineras no es una buena solución. “Pueden funcionar bien a corto plazo, pero a largo plazo está demostrado que destruyen valor”, indica. La única alternativa que ve viable para proteger la cartera es construir posiciones en un ETC sobre el oro. Eso sí: antes de hacerlo, el inversor debe analizar qué factores empujan su evolución porque no siempre son los mismos.

“Algunas veces son los tipos de interés en EE.UU, otras la inflación americana, el dólar, los tipos reales, la renta variable, los activos reales... En un entorno deflacionista, que es en el que parece que estamos en este momento, en el que además el dólar se ha apreciado y los tipos de interés en EE.UU. apuntan a la baja, es probable que el oro siga funcionando bien. Añadiremos más”, adelanta.

“Algunas veces son los tipos de interés en EE.UU, otras la inflación americana, el dólar, los tipos reales, la renta variable, los activos reales... En un entorno deflacionista, que es en el que parece que estamos en este momento, en el que además el dólar se ha apreciado y los tipos de interés en EE.UU. apuntan a la baja, es probable que el oro siga funcionando bien. Añadiremos más”, adelanta.

Para saber cuál es el efecto real de incorporar oro en una cartera a largo plazo, en Invesco han comparado el comportamiento de dos carteras durante 20 años. El objetivo es comprobar si, más allá de su comportamiento en momentos puntuales, el oro tiene un efecto positivo sobre la cartera de forma continuada, a largo plazo. “La comparativa realizada nos deja como conclusión que, históricamente, tener un 5% de oro en la cartera ha tenido un efecto combinado: ha protegido mejor la cartera en momentos de incertidumbre sin que ello suponga que haya tenido menos rentabilidad a largo plazo, más bien al contrario”, subraya Laure Peyranne, responsable de ETF de Invesco para Iberia y Latinoamérica.

Según explican desde la entidad, tener posiciones en yenes puede funcionar como un elemento diversificador de la cartera. "Históricamente, esta divisa ha mostrado características defensivas similares a las del dólar estadounidense, comportándose razonablemente bien en periodos de crisis de la renta variable. De hecho, si analizamos la relación entre la divisa japonesa y las bolsas, vemos que el yen se ha revalorizado en dos de cada tres ocasiones en los más de 30 trimestres en los que la renta variable ha caído desde 1990", revelan. En ocho de los peores 10 meses del S&P 500, el metal tuvo un comportamiento positivo, destaca Benjamin Louvet, cogestor del OFI Precious Metals (OFI AM).

¿Es tarde para invertir en oro? Obstáculos y catalizadores a su evolución

La pregunta que se hacen los inversores que hasta ahora se han mantenido fuera del activo es si, tras el rally, no será demasiado tarde para apostar por el metal.

De acuerdo con Gilles Seurat, gestor de multiactivos de La Française AM, uno de los obstáculos a la subida del oro es el posicionamiento de los inversores, que parece estar saturado. “Esto podría ralentizar los avances, pero probablemente no consiga invertir la tendencia al alza de los precios del metal”, afirma. Históricamente, el oro ha estado altamente correlacionado con los tipos de Estados Unidos. “Sufriría en un escenario en el que la Reserva Federal comenzase a subir agresivamente las tasas o en el que el dólar siguiese apreciándose, entornos que no parecen los más probables”, indica el gestor de BNY Mellon IM.

No obstante, también hay factores que podrían anticipar una continuación de la tendencia mantenida por el metal en los últimos tiempos. “El mercado de oro está en equilibrio, pero hay cada vez más presiones en el lado de la oferta por tres motivos: falta de descubrimientos, acceso cada vez más difícil y costes de producción más elevados”, apunta Louvet.

Segundo diversificador

Las tensiones comerciales tienden a favorecer a las monedas defensivas. La razón principal es que una guerra comercial rebaja las perspectivas de crecimiento mundial y el apetito por el riesgo. Así que, tal y como asevera Christophe Donay, estratega jefe de Pictet WM, en este estado de cosas, las divisas de países con superávit estructural por cuenta corriente y tenencia neta positiva de activos extranjeros tienden a evolucionar mejor. Es el caso del franco suizo y, en menor medida el yen japonés. “Es una divisa defensiva, a la que los inversores acuden en busca de refugio en periodos de volatilidad”, explica Luca Sibani, responsable de Inversión Discrecional y de Retorno Total de Epsilon SGR (una subsidiaria de Eurizon).

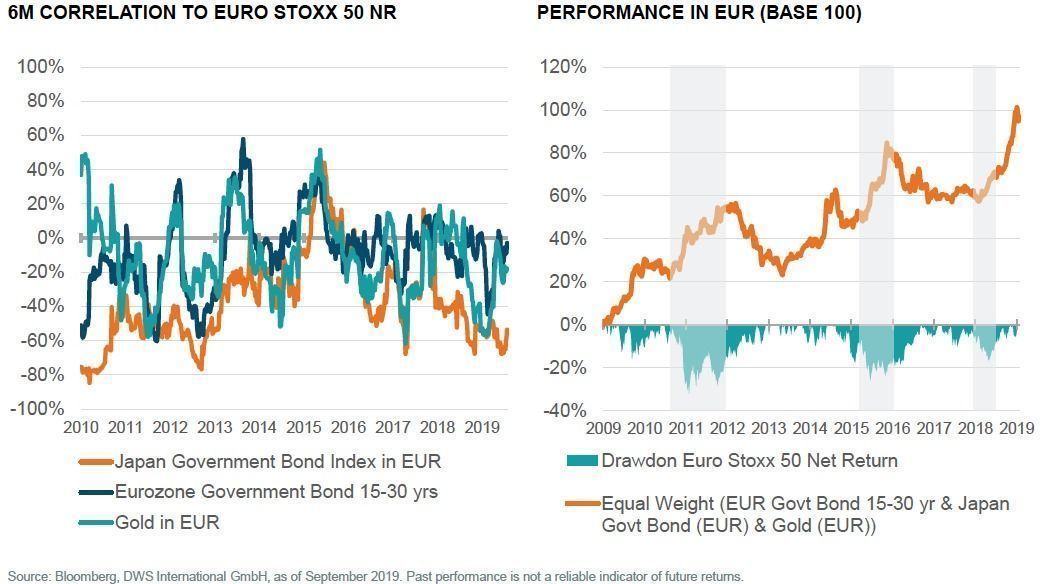

Se trata de una divisa que, además de descorrelación, en el pasado ha aportado rentabilidad en periodos de mercados estresados. “La correlación a seis meses de la deuda pública japonesa y el oro (en euros) con respecto al EuroStoxx 50 ha  sido históricamente negativa. Esto significa que, en momentos de corrección de la bolsa europea, una estrategia equiponderada compuesta por deuda pública europea, bonos soberanos nipones y oro puede proteger la cartera de un inversor en un drawdown de la renta variable”, indica Muro. El yen es también un activo que utiliza el gestor del BNY Mellon Global Real Return. En estos momentos, están largos en yenes frente a euros.

sido históricamente negativa. Esto significa que, en momentos de corrección de la bolsa europea, una estrategia equiponderada compuesta por deuda pública europea, bonos soberanos nipones y oro puede proteger la cartera de un inversor en un drawdown de la renta variable”, indica Muro. El yen es también un activo que utiliza el gestor del BNY Mellon Global Real Return. En estos momentos, están largos en yenes frente a euros.

“Es cierto que es una divisa que tradicionalmente ha funcionado en momentos de risk off. Cuando el índice de volatilidad (VIX) repunta, el yen incrementa su valor. Podría apreciarse entre un 1% y un 2% en un solo día en fases de estrés de mercado. Eso es lo que ha ocurrido en el pasado. Sin embargo, el entorno actual es muy diferente. Hay que tener en cuenta que las divisas están manipuladas por los bancos centrales, lo que las hace menos fiables. En el caso del yen, ahora su velocidad se ha reducido como consecuencia de la política monetaria seguida por el Banco de Japón, que la ha convertido en una divisa menos responsive. Sigue funcionando, pero el oro te ofrece más protección”, concluye Warwick.