La inflación se ha convertido en los últimos meses en un gran riesgo para el mercado pero cada vez son más las voces que apuntan a que el repunte visto en los precios en los últimos meses tiene visos de ser algo más temporal que coyuntural. Una de esas voces es la de Ariel Bezalel, responsable de renta fija de Jupiter AM y gestor del fondo gestor del fondo Jupiter Dynamic Bond, fondo que cuenta con el Sello FundsPeople 2021 por su triple clasificación de ABC.

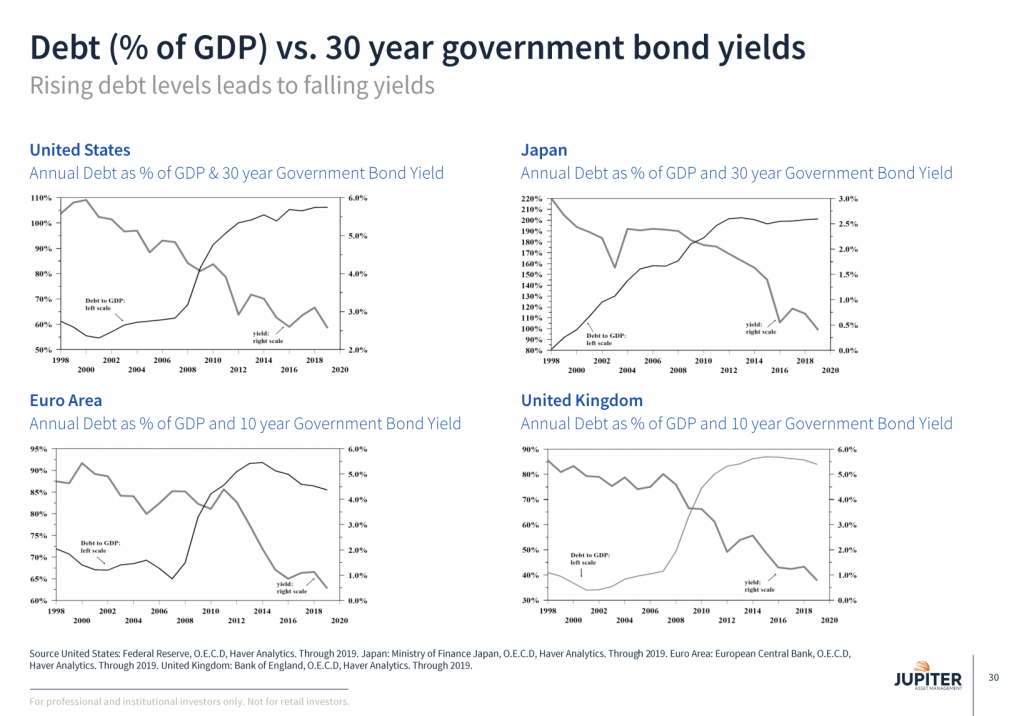

"Creo que los altos números de la inflación se deben al repunte de algunos sectores que se vieron impactados por el COVID-19 pero volverá a cifras normales cuando se produzca ese ajuste de la oferta y la demanda", ha afirmado el gestor en un encuentro con medios. Y alega a tres causas para justificar su postura: el crecimiento de la deuda pública en el mundo (se ve claramente en este gráfico), la demografía y la dificultad que tienen las empresas para subir sus precios en un mundo cada vez más tecnológico.

De hecho, para el gestor, el gran problema al que se enfrenta el mundo, y con él los mercados, no es la inflación sino la elevada deuda. "El gran problema que tenemos ahora es la deuda, que es un problema crónico", afirma.

Ese alto porcentaje de deuda pública sobre el PIB es lo que le lleva a defender que los tipos de interés seguirán estando bajos durante mucho tiempo más, ante la incapacidad de los bancos centrales por generar esa inflación que pudiera obligar a un cambio de rumbo en las políticas monetarias. De hecho, en la presentación que ha utilizado durante el encuentro con medios hay un titular que deja clara su postura: Los bancos centrales pueden tener como objetivo generar inflación pero no tienen ni idea de cómo generarla. Y cita como ejemplo a Japón, que lleva años intentado elevar la inflación con políticas tanto fiscales como monetarias, pero sin conseguirlo.

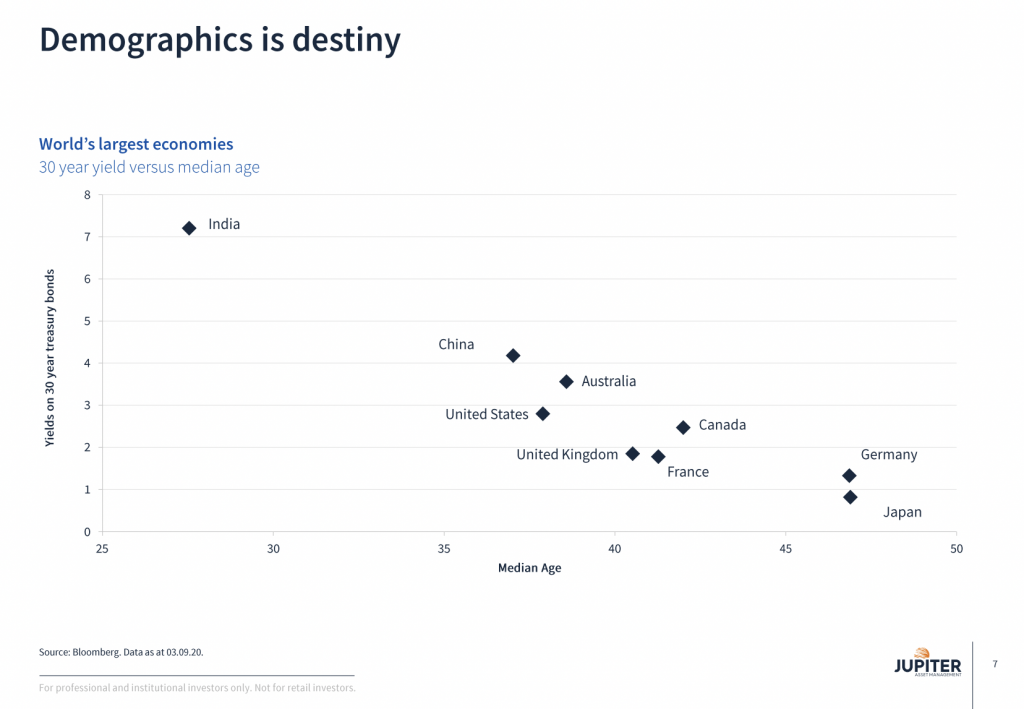

Una de las causas, dice este experto, está en la demografía, que ya juega en contra en la mayoría de países occidentales. "La demografía lo es todo. Cuando más envejecida es la población más bajos son los tipos de interés. Es lo que marca el crecimiento económico", afirma. Y acompaña esa afirmación con el siguiente gráfico:

En este contexto, la pregunta era obligada: ¿Teme la reacción del mercado ante un taper tantrum? Y su respuesta es clara. "Los mercados se han vuelto tan adictos a los estímulos que me preocupa no tanto que se produzca sino cómo podrían reaccionar los mercados", afirma. Eso sí, no prevé que se produzcan repuntes significativos en la rentabilidad de los bonos mientras la tendencia de la deuda pública sobre el PIB se mantenga al alza ya que existe una fuerte correlación entre el crecimiento de la deuda de los gobiernos y la caída en la rentabilidad de los bonos a largo plazo.

En este contexto, el gestor de Jupiter Dynamic Bond, fondo que ha conseguido una rentabilidad anualizada del 4,3% desde su lanzamiento, considera que sigue siendo un buen momento de invertir en crédito, sobre todo ante la falta de otras alternativas. En concreto, su cartera, que al menos el 80% debe estar invertida en euros o cubierta a euros, destina el 47,8% a deuda high yield, el 25,8% a deuda de gobiernos de mercados desarrollados y un 11,1% a bonos de investment grade y un 7,4% a bonos emergentes. Las posiciones en liquidez apenas suponen el 0,2%.