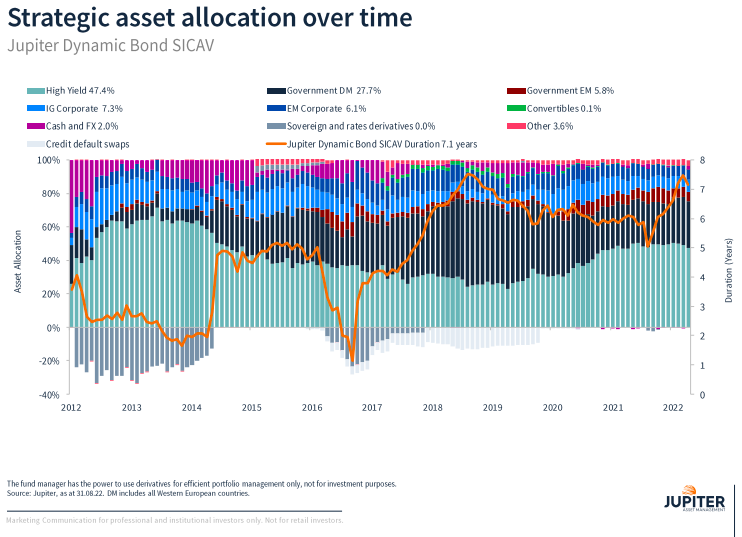

Por primera vez en mucho tiempo, Ariel Bezalel se siente oportunista con las perspectivas en renta fija. El mítico gestor del Jupiter Dynamic Bond, un fondo tradicionalmente destacado entre los selectores del sur de Europa, siempre ha tendido a un sesgo cauto en su visión, especialmente tras años de estímulos monetarios y crecimiento de la deuda pública mundial. Pero en una reciente visita a clientes en Madrid, el gestor defendió que las valoraciones actuales en renta fija ya descuentan un escenario suficientemente negativo. De hecho, uno de los principales movimientos en la cartera de este fondo con Rating FundsPeople 2022 ha sido el progresivo incremento de la exposición a duración, como se aprecia en el gráfico siguiente:

Curiosamente, su apetito por mayor riesgo en la cartera va de la mano de unas perspectivas muy sombrías para la economía global en el corto plazo. De hecho, como reconoce el propio Bezalel, un aterrizaje forzoso de la economía estadounidense ya comienza a ser su escenario base. “La Reserva Federal está tan preocupada con no ser la Fed de los 70, que se va a convertir en la Fed de los años 30”, afirma. Su preocupación es que el banco central estadounidense está plenamente casado con su lucha contra la inflación. Una lucha mirando hacia el retrovisor. “La Fed está volando ciega”. Está pendiente únicamente de los datos de IPC y de desempleo, dos indicadores atrasados de cómo está realmente la economía”, lamenta el gestor.

Porque ya estamos en un ciclo monetario históricamente restrictivo. Desde principios de 2021 el mundo ha vivido más de 300 subidas de tipos. A esto se suma la fuerte subida de las tires en los bonos corporativos y el rally en los precios de las materias primas. “Esta retirada de liquidez en el mercado ya está mostrando grietas en el sistema”, siente el gestor.

La gran burbuja en el mercado inmobiliario

Uno de los motivos detrás del pesimismo de Bezalel con el crecimiento es China. El gigante asiático antaño era el motor de la economía mundial. En tiempos de ralentización, era la boya del crecimiento global. Ahora, sentencia el gestor, los días del crecimiento del PIB de China del 6% han quedado atrás. El país está optando más bien por centrarse en lidiar con sus problemas demográficos. “Desde 2015 la fuerza laboral de China se ha estado contrayendo. A esto se suma el colapso de su burbuja inmobiliaria y la negativa del gobierno a impedir que caiga”, recuerda.

Y el inmobiliario chino no es el único en problemas. “El sector de la vivienda a nivel global está reventando”, detecta Bezalel. Australia, Nueva Zelanda, Canadá, Suecia, Alemania y ahora Estados Unidos. El efecto de una política monetaria más restrictiva ya se deja ver en los datos macroeconómicos.

Los consumidores están comenzando a notar la doble presión de la crisis del coste de vida y la crisis del coste de las hipotecas. Por poner el contexto con cifras, en Nueva Zelanda el 50% de las hipotecas se tienen que revisar en 2023 y pasarán de un interés del 2% al 6% de media.

El giro en la inflación

También lanzan señales de alerta los PMI manufactureros a nivel global. Como bien resalta el gestor, los nuevos pedidos manufactureros se están contrayendo en el 75% de los países que publican los datos. “La historia nos dice que cada vez que la Fed ha subido tipos con una inflación al 5% o superior, le ha seguido una recesión”, recuerda Bezalel. En su opinión, esta vez no será distinto. Y, atendiendo al histórico, a una tendencia de contracción en los PMI manufactureros, pronto le sigue una en los PMI de servicios.

Pero, de la mano de esta contracción,vendrá también una caída en los precios. Algo que el gestor ya detecta en algunas zonas del mercado de bienes. Por ejemplo, los altos niveles de inventarios, que en algunas zonas está llevando incluso a rebajas en precios. Es decir, deflación. Los alquileres también es un área que se está calmando. “Por eso estoy convencido de que la inflación va a caer”, defiende Bezalel.

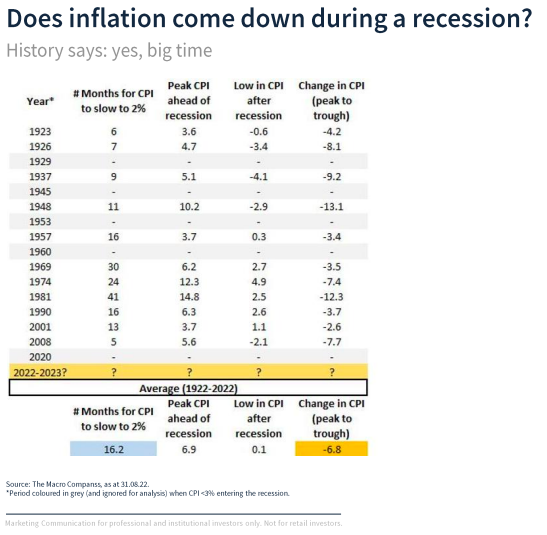

“No hay nada como una buena recesión para derribar la inflación”, sentencia el gestor. Y de nuevo se apoya en los datos. Como vemos en la tabla siguiente, el periodo medio para que la inflación vuelva al 2% es de 16 meses.

Todos los datos que maneja su equipo apuntan a que los problemas en las cadenas de suministro generadas con la pandemia se están disipando. Los cuellos de botella que una vez impulsaron parte de las subidas de precios ahora están desapareciendo. No solo porque los costes de transporte marítimo y terrestre se están desplomando, también la demanda del consumidor está menguando.

Añadiendo duración en el Jupiter Dynamic Bond

Por eso, cuando estos riesgos sean más evidentes en la economía, Bezalel argumenta que las tires de los bonos volverán a la baja. Por ello, el Jupiter Dynamic Bond Fund ha estado aumentandogradualmente la duración a la cartera. Durante los últimos meses es un movimiento que les ha penalizado, pero el gestor se mantiene fiel a su convicción. “Los mercados de crédito comienzan a poner en precio una recesión”, afirma.

¿Y dónde están añadiendo riesgo? El equipo gestor ve oportunidades tanto en deuda grado de inversión como en high yield, pero aún con sesgo defensivo. Es decir, principalmente en emisiones senior y sectores defensivos.