Al Pan European Personal Pension Product (PEPP) todavía le envuelve una gran incertidumbre como producto de ahorro en Europa. Aunque el reglamento paneuropeo PPR está en vigor desde marzo de 2022, lo cierto es que aún existen dudas sobre su marco fiscal e incluso sobre su puesta en marcha.

Desde entonces, varios estados miembros han comenzado a realizar el proceso de transposición de la normativa a su jurisdicción. Según la web de EOIPA, al momento de escribir este artículo, son ocho los países que ya cuentan con normativa en la materia: República Checa, Dinamarca, Hungría, Italia, Luxemburgo, Malta, Países Bajos y Eslovaquia.

Fue precisamente Eslovaquia la encargada de poner en marcha el primer PEPP existente en Europa. El pasado mes de septiembre, heritagetech Finax se convirtió en la primera entidad europea autorizada para suministrar uno de estos productos en el Viejo Continente.

En el blog de Finax, con respecto a este lanzamiento, escriben que la institución opera en cinco países de Europa Central, donde consideran que “los planes de pensiones de ahorro voluntario están muy por debajo del estándar mundial”. Juraj Hrbatý, consejero delegado de la entidad, señala incluso que los planes de pensiones más occidentales “no consiguen rentabilidades tan interesantes, tienen altas comisiones y no son transparentes”. La eslovaca Finax cree en un producto que configura un paradigma muy diferente. “Brindar una solución simple, moderna, barata y transparente, construida sobre fondos indexados”, señala el CEO.

Funcionamiento

El proceso para obtener la autorización del producto por parte del Banco Nacional de Eslovaquia fue exhaustivo. El responsable indica que “las carteras fueron sometidas a un riguroso test de estrés”, habiéndose implementado “técnicas especiales de mitigación de riesgos en el proceso de inversión”.

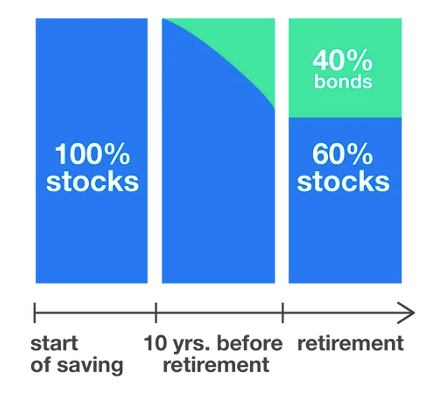

El método de inversión también está rigurosamente establecido. Inicialmente, los ahorros de los inversores se invertirán en alrededor de 7.400 de las empresas más grandes y exitosas del mundo, dice el CEO en el blog de Finax. Diez años antes de que el inversor llegue a la jubilación, las reglas cambian. “Una parte de los ahorros comenzará a moverse de forma no lineal hacia opciones más conservadoras, principalmente bonos”, dice.

La solución PEPP de la entidad elimina lo que Juraj Hrbatý llama la “mayor deficiencia” del segundo y tercer pilar del sistema de pensiones eslovaco: la estrategia de inversión de la fase de pago. Y explica cómo. "Mientras que los pilares de los planes de pensiones existentes asignan todo el capital de los pensionistas a fondos conservadores antes de la jubilación, Finax mantiene tres quintos de los activos de los pensionistas en acciones durante la fase de salida, asegurando así un crecimiento de la riqueza más significativo precisamente durante la jubilación", explica.

En cuanto a la puesta en marcha del producto, la entidad explica que no se cobrará cuota de entrada ni suscripción. Únicamente se pagará una comisión de gestión del 0,72% anual.