La estrategia monetaria de la Fed juega un papel determinante para los mercados financieros. En un entorno de subidas de tipos… ¿qué deben esperar los inversores en lo que respecta al comportamiento de las principales clases de activos? Un estudio retrospectivo realizado por Ostrum, filial de Natixis Investment Managers, analiza el comportamiento de los mercados de renta variable, renta fija, oro y dólar en los anteriores ciclos de subidas de tipos aplicados por la autoridad monetaria estadounidense. El estudio lo realizaron sobre lo sucedido en 1994, en 1999 y en 2004. Ahora, la firma analiza lo ocurrido en 2015.

2015: entre el trauma de 2008 y el peso de QE: nueve aumentos para 225 puntos básicos en total durante tres años

La subida de diciembre de 2015 había sido retrasada durante mucho tiempo por Janet Yellen. La devaluación del yuan en agosto de 2015 aparentemente planteó una nueva amenaza para el equilibrio financiero global. El trauma de la crisis financiera todavía estaba presente, y la falta de margen de maniobra fiscal con un Congreso estadounidense dividido argumentaban una flexibilización monetaria extendida. Hubo otra dificultad operativa vinculada a los sucesivos programas de compra de activos (QE1, QE2, twist, QE3...).

La Fed asume un riesgo de duración significativo que limita su capacidad para elevar las tasas de interés. En palabras de Jean-Claude Trichet, no es fácil volver a meter la pasta de dientes en el tubo. La Fed finalmente subió tanto en 2015 como en 2016 antes de acelerar el ritmo de las subidas de tipos y permitir que el balance se reduzca, siempre de forma previsible.

Impacto en los mercados

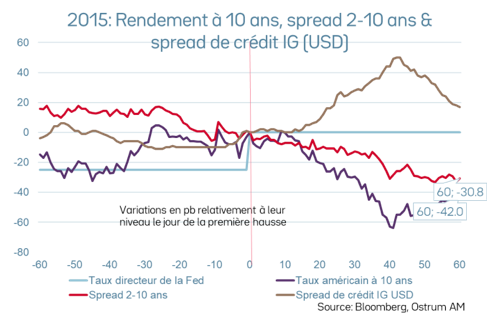

Al igual que en 2004, el aumento de los fondos de la Fed provocó un fuerte aplanamiento de la curva de rendimientos, ya que el crecimiento chino mostró signos de debilitamiento y la caída de los precios del petróleo redujo la inflación.

En el 41º día hábil, el rendimiento del T-note había caído en 64 puntos básicos desde su cierre del 15 de diciembre. La caída de las tasas de interés impulsó mecánicamente los diferenciales de crédito (50 puntos básicos arriba, reflejando la caída de los rendimientos), pero el mercado de crédito primario se mantuvo abierto incluso cuando una ola de incumplimientos golpeó al sector petrolero.

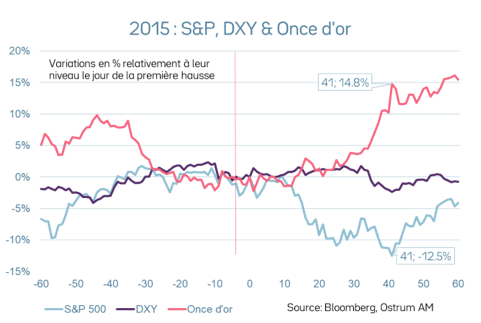

Con la subida de tipos de 2015 en medio de un clima internacional problemático, las acciones perdieron hasta un 12,5% en dos meses. El oro desempeñó su papel como refugio seguro, tal vez en reacción a la anterior devaluación del yuan chino y la debilidad del dólar.

Conclusión

Una vez estudiadas las reacciones de los mercados en 1994, 1999, 2004 y 2015 a la primera subida de tipos de la Fed, se pueden observar algunas pautas. "Un alza inesperada de las tasas favorece un aumento de los tipos largo (1994). En cambio, la orientación transparente antes del ciclo tiende a ser seguida por una disminución en el rendimiento a 10 años (2004, 2015) a medida que la prima a plazo se reduce. El crédito tiende a reaccionar de manera insuficiente al cambio en las tasas a largo plazo. Las acciones pueden caer entre un 7% y un 12% en los dos meses posteriores a la subida inicial de tipos. Por último, el dólar estadounidense se debilita en promedio al comenzar el ciclo monetario", concluyen.