Esta semana España se ha sumado a la lista de países que ha incluido a los bonos verdes como nueva vía de financiación. Así, el Tesoro Público ha emitido los primeros bonos verdes de su historia a un plazo de 20 años y por un volumen de 5.000 millones.

El interés de los inversores hacia este tipo de productos se notó en que la demanda ascendió a 60.000 millones de euros, 10 veces la oferta. Y ese hambre por este tipo de renta fija se ha visto también este mismo año con las emisiones llevadas a cabo por otros países europeos como Italia, Francia o Alemania. Un grupo al que pronto se unirán otros países como Reino Unido o EE.UU.

Bonos con prima

"El timing de las operaciones en 2021 tiene sentido. Los firmantes del Acuerdo de París sobre el Cambio Climático en la COP21 querrán mostrar los progresos que están haciendo en sus compromisos sobre el cambio climático antes de la COP26 en noviembre. Al mismo tiempo, hay mucha demanda para un acuerdo inaugural de este tipo e incluso puede suponer un pequeño greenium para España, ya que el mercado de financiación sostenible ha crecido a un ritmo récord", afirma Mitch Reznick, responsable de renta fija sostenible de Federated Hermes.

Cuando Reznick habla de greenium se refiere a esa prima que ofrecen los bonos verdes con respecto a sus homólogos tradicionales. De hecho, según explica Ronald Van Steenweghen, gestor de fondos de renta fija de DPAM, "de media los bonos verdes del Estado cotizan en el mercado secundario entre 3 y 5 puntos básicos por encima de sus homólogos convencionales". Y ello se debe en parte a que la demanda de este tipo de emisiones no ha dejado de crecer en los últimos años.

En concreto, según los datos de Moody’s la emisión de bonos sostenibles alcanzará un récord de 650.000 millones de dólares en 2021, y prevé que 375.000 millones de dólares del total sea a través de bonos verdes. "Cabe esperar volúmenes récord en los próximos meses, cuando la Unión Europea lance su primer bono verde. Téngase presente que existe un mecanismo explícito para evitar que se solapen gastos verdes elegibles a nivel nacional y en el marco del fondo NGEU", explica Van Steenweghen.

Alta calidad del mercado

La inclusión de España como emisor de este tipo de bonos ha sido bien valorada por las gestoras de fondos, que al final son uno de los inversores principales en este tipo de emisiones dentro de su estrategia ASG.

Una de las razones de tan buena valoración se debe a que estas emisiones cuentan con la garantía del rating que tiene España y la buena calidad de las emisiones clasificadas como verdes. "Siempre hemos considerado que el mercado español de bonos verdes es creíble y la Metodología de Evaluación de Bonos Verdes de NN IP muestra que sólo el 9% de los bonos verdes emitidos por entidades españolas fueron rechazados para una posible inversión, en comparación con alrededor del 24% para el universo global de bonos verdes. Esto ilustra la alta calidad comparativa del mercado español de bonos verdes", afirma Bram Bos, gestor especializado en bonos verdes de NN Investment Partners.

También se ha valorado muy positivamente los proyectos que se financiarán con la emisión de estos bonos. En concreto, el grueso de la financiación irá a pasar para el transporte sostenible ya que se financiarán inversiones en la red de transporte ferroviario eléctrico, proyectos de I+D+i para la mitigación y adaptación al cambio climático, inversiones para la mejora en la gestión del agua o gastos destinados a la prevención de incendios y a la defensa de las especies autóctonas, entre otros. Además, desde NN IP valoran muy positivamente que tengan en cuenta aspectos referentes a la huella de carbono a la hora de evaluar proyectos. "El Tesoro español nos ha indicado que ha incluido esta evaluación en la selección de proyectos para la adaptación, lo que nos parece bien", afirma Kaili Mao, analista de bonos verdes de la gestora.

La experiencia de las comunidades

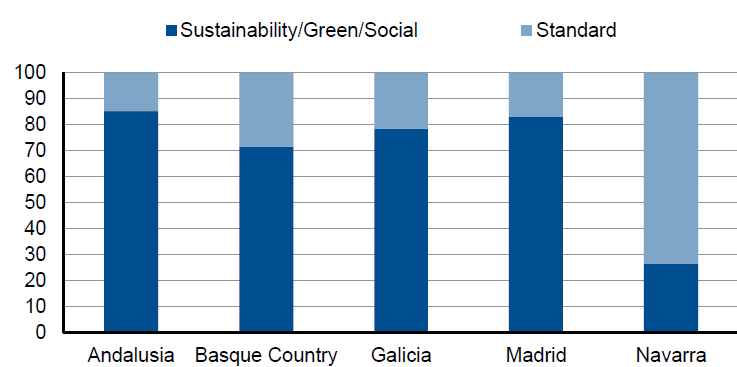

Si bien ésta es la primera emisión de bonos verdes de España como país, no es la primera emisión española ya que diferentes comunidades autónomas han elegido esta vía de financiación en el pasado, ya sea a través de bonos verdes o de otros bonos sostenibles como pueden ser los sociales (en este módulo de FundsPeople Learning se explican las diferencias). Lo recuerdan desde Scope Rating. "Madrid, el País Vasco y Andalucía han salido al mercado este año, recaudando hasta ahora un total de 3.500 millones de euros en bonos vinculados al ASG, tras las emisiones de Madrid, Navarra, Galicia y el País Vasco en 2020 por valor de unos 4.000 millones de euros", afirman. Y lo ilustran con el siguiente gráfico.

Este tipo de competencia por parte de las comunidades puede explicar que el monto de las emisiones de España sean en el futuro algo inferiores a las de otros países. "La diferencia de otros emisores soberanos, en España las administraciones públicas subcentrales controlan parte del gasto ambiental e incluso emiten sus propios bonos verdes. Por lo tanto, sus emisiones podrían ser comparativamente menos voluminosas que las de otros estados europeos", explica Van Steenweghen. De hecho, la primera emisión de Italia ascendió a 8.500 millones de euros y la de Alemania a 11.500 millones, frente a los 5.000 millones que ha colocado España.

.