En líneas generales, 2021 fue un gran año para la industria de la gestión de activos. El sector ya capeó con éxito la crisis del COVID-19 en 2020, pero es que el ejercicio que le siguió también fue un año para recordar. 2021 pulverizó todos los records de captaciones y patrimonio bajo gestión. 19 gestoras cerraron con ventas netas superiores a los 10.000 millones de euros, 155 captaron más de 1.000 millones y 255 fondos recibieron entradas netas superiores a los 1.000 millones.

Pero detrás del todo gran titular siempre se esconden los matices. Unas 24 gestoras vieron reembolsos de más de 1.000 millones. “La tendencia en la que los ganadores, los grupos de fondos más vendidos, lograron distanciarse aún más del resto se mantuvo durante todo 2021”, comenta Philip Kalus, consejero delegado de Accelerando Associates. La consultora ha elaborado con datos de Morningstar un análisis de las principales tendencias en la industria que desvelan los datos de flujo.

Las grandes gestoras comen más pastel

Y es que la primera gran tendencia no es nueva. Los grandes son los que más comen del pastel. Así ha sido durante varios ejercicios y así fue de nuevo en 2021. Si miramos las gestoras que más captaron a nivel global el año pasado vemos que el listado coincide bastante con el ranking por patrimonio, al menos entre las principales posiciones.

El gran ejemplo es BlackRock. La estadounidense dominó los flujos en Europa en 2021. Sumando los datos de Morningstar de entradas netas a fondos OE y ETF, BlackRock (junto con su negocio de ETF iShares) captó 105.000 millones de euros el año pasado. Pero es que la diferencia con el segundo por captaciones es abismal. UBS, en una segunda posición nada desdeñable, captó cuatro veces mes. E incluso restando del flujo el negocio de ETF, BlackRock domina el ránking, como vemos en los gráficos elaborados por Accelerando.

Comparaciones aparte, hay que reconocer el buen año que ha sido 2021 para UBS AM. La firma vio flujos netos de 33.000 millones. Muy por encima de los 19.000 millones de 2020. En tercer lugar está J.P. Morgan AM, con entradas de 28.000 millones.

Kalus también destaca el ejercicio que han tenido Amundi, Allianz GI, Schroders, BNP Paribas y Union, que han entrado en el top 20 por flujos este año. Ve notable los 10.000 millones que ha captado el Allianz Income and Growth, aunque al experto le comienza a preocupar las implicaciones para el negocio de la entidad.

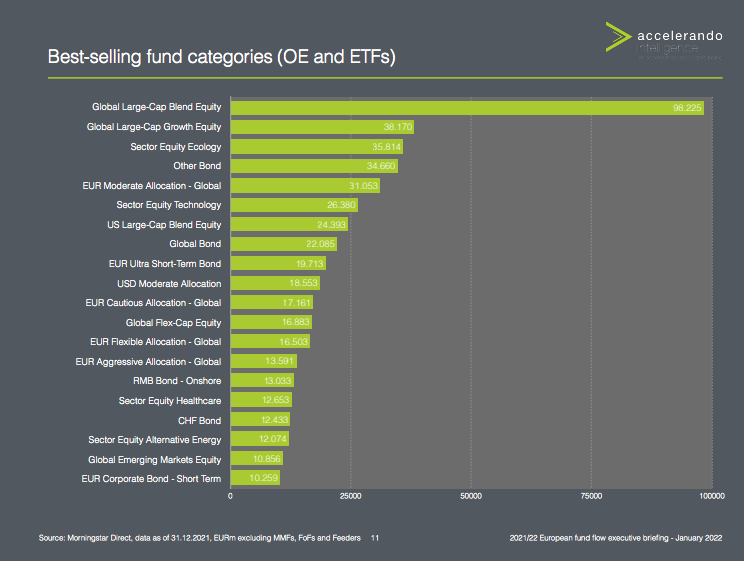

Qué se vendió el año pasado: bolsa, bolsa, bolsa

El sentimiento risk-on de los mercados reverberó también en las captaciones. Prácticamente uno de cada dos euros en ventas netas fue a parar a uno fondo o ETF de renta variable. El 33% de las ventas netas fueron a fondos open ended o ETF de renta fija mientras que un 17% fue a estrategias multiactivos.

Por categoría Morningstar, el dinero optó principalmente por estrategias Global Large-Cap Blend. La categoría fio entradas netas de 98.000 millones de euros. Es una cifra impresionante, comenta Kalus. Más del doble de su ya record 2020 cuando recibieron flujos de 41.000 millones. Renta Variable Global Large-Cap Growth ocupa el segundo puesto, pero con menos de la mitad de captaciones: 38.000 millones.

En cuanto a tendencias, en temáticos hemos visto una clara preferencia por renta variable ecología mientras que los sectoriales de tecnología han perdido brillo. Otro movimiento que comenta Kalus es la entrada notable en multiactivos y allocation tras varios años dormidos.