Durante muchas décadas, no se ha concebido una cartera diversificada sin que ésta estuviera formada por una parte en renta variable y otra en renta fija. En el mundo financiero, de hecho, se conoce como una cartera 60/40. Y son muchos los expertos que defienden que es un modelo que se ha quedado obsoleto como modo de diversificación teniendo en cuenta que la correlación entre acciones y bonos es cada vez menos negativa.

Por ejemplo, la gestora J.P.Morgan AM afirma en su 2021 Long-Term Capital Market Assumptions de J.P.Morgan AM, que, durante la próxima década, una cartera con la asignación tradicional de renta variable y renta fija 60-40 del mercado europeo proporcione una rentabilidad de solo un 3,7% anual aproximadamente . Y desde Schroders, Sean Markowicz, CFA, estratega de la gestora, sugiere que el hecho de que las valoraciones de las acciones parezcan cada vez más caras y que los rendimientos de los bonos se sitúan en mínimos históricos, "está socavando la confianza en la viabilidad del modelo 60/40". Y aboga por incluir fondos de acciones market neutral (EMN, por sus siglas en inglés) y los multiestrategia (MS, por sus siglas en inglés) en la cartera para conseguir esa diversificación perdida.

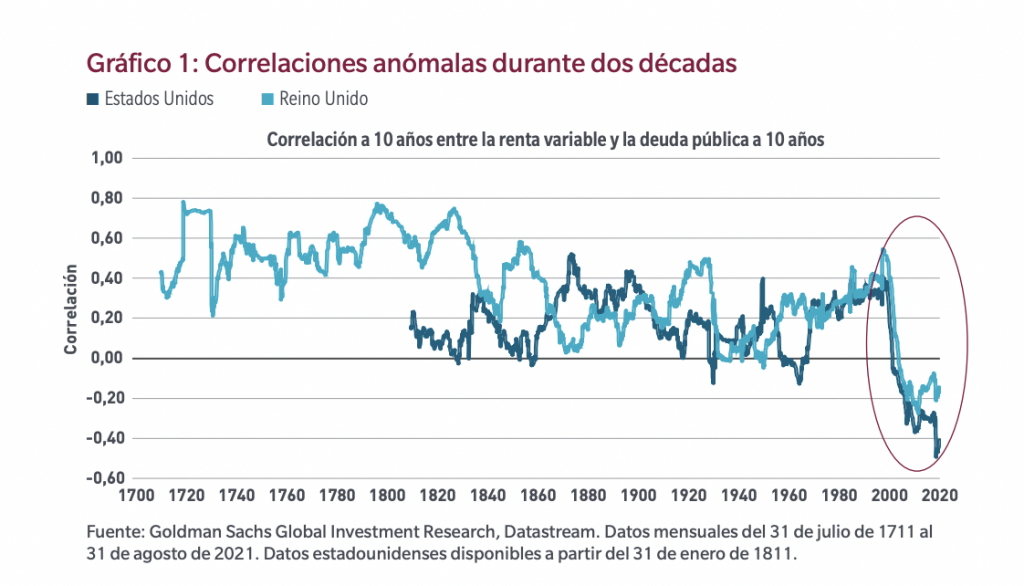

La excepcionalidad del siglo XXI

Sin embargo, cabe preguntarse si esta correlación positiva que se está volviendo a ver en los mercados de acciones es bonos es algo transitorio o por el contrario es el new normal. Y, a juzgar por los datos que maneja MFS Investments, se puede decir que se trata de toda una vuelta a la normalidad, pero a la del siglo XX. "Hasta las últimas décadas, la correlación ha sido constantemente positiva, lo que tiene sentido, porque invertir —ya sea en acciones o bonos o en mercados privados o públicos— significa privarse de consumir ahora con el fin de proporcionar capital para un proyecto que debería compensar a los inversores por el tiempo durante el cual su dinero está inmovilizado como por los riesgos inherentes a la inversión", afirma Robert M. Almeida, Jr, gestor de carteras y estratega de inversión de MFS Investments.

Sin embargo, esta correlación se volvió negativa con la entrada del siglo XXI en nuestras vidas y, sobre todo, con la intervención de los bancos centrales en funciones más allá del control de la inflación. "Conforme se intensificaba la intervención de los bancos centrales y descendían los rendimientos reales, las acciones y los bonos mostraban una correlación cada vez más negativa", afirma este experto. Y su pronóstico es el mismo que se defiende en los primeros párrafos de este artículo. "Conforme aumenta la tasa mínima de rentabilidad, lo que esperamos que suceda, también deberían aumentar las primas de riesgo, la volatilidad y las correlaciones entre los activos financieros", asegura.