Con la inflación al alza, la renta fija ha perdido más del 12% en lo que va de 2022, lo que supone uno de los peores comienzos de año registrados. Por tanto, es comprensible que los inversores sientan que están atrapados en un túnel oscuro en busca de luz. La noticia positiva es que están surgiendo algunos signos de alivio, pues la semana pasada los responsables de la Reserva Federal hicieron retroceder las expectativas del mercado de aumentos de tipos de 75 puntos básicos, lo que sugiere que la inflación podría estar aplanándose y que están haciendo lo suficiente para endurecer las condiciones financieras. Tal y como apuntan desde J.P.Morgan AM, los datos económicos también dan señales tentativas que respaldan la visión más moderada de la Reserva Federal.

“Los precios de los automóviles de segunda mano y los alquileres están comenzando a estabilizarse y las interrupciones en la cadena de suministro están empezando a disminuir a pesar de los desafíos permanentes que plantean el conflicto de Ucrania y los confinamientos en China. El mercado laboral de Estados Unidos sigue mostrando rigidez, aunque la presión salarial se moderó en abril. Si bien las cifras de inflación pueden ser volubles y difíciles de predecir, la posibilidad de que los precios hayan alcanzado su máximo daría a los bancos centrales un respiro muy necesario en los próximos meses”, afirman los expertos de la entidad.

Las presiones inflacionarias y el aumento de los tipos han hecho mella en las tires de los bonos en general. El nivel de deuda con tires negativas ha caído de los más de 11 billones de dólares de hace un año a menos de 2,5 billones en mayo de 2022. La descongelación de la deuda con tires negativas ha minorado la presión sobre varias partes del mercado de bonos: el bono estadounidense a 10 años rinde actualmente en el entorno del 2,9% y el alemán a 10 años superó el 1%, su nivel más alto desde mediados de 2014.

“Los inversores siguen esperando más subidas de tipos, pero la posibilidad de un pico de inflación puede significar que sea improbable que se produzcan nuevos cambios restrictivos más allá de estas expectativas a corto plazo”, consideran desde la gestora americana.

En los mercados de crédito, el panorama de valoración se está volviendo ligeramente más optimista: los diferenciales del segmento high yield europeo se acercan a 500 puntos básicos y los del estadounidense superan los 400. Sin embargo, todavía hay motivo de preocupación entre los segmentos de activos high yield con calificaciones más bajas ante las perspectivas macroeconómicas más débiles y las persistentes presiones sobre los precios. “Las mayores tires de los bonos ofrecen a los inversores un punto de entrada más atractivo a los mercados de renta fija y la posibilidad de que la inflación haya alcanzado su máximo puede ser el catalizador para que el mercado se estabilice en cierto modo”.

Si bien se ofrecen valoraciones más atractivas, los factores técnicos sugieren que los inversores siguen siendo escépticos sobre volver a los mercados de renta fija por el momento. “Han continuado las salidas de bonos de mayor duración y estrategias en que la disminución del apoyo de los bancos centrales y los elevados costes de cobertura en divisas siguen limitando la demanda de los inversores. Los datos de la encuesta de posicionamiento también sugieren que los inversores continúan nerviosos por la inflación y el aumento de los tipos de interés, por lo que siguen infraponderados en duración en las carteras”, argumentan.

La perspectiva de la oferta también parece complicada, particularmente en los mercados de crédito, donde la débil demanda tanto en investment grade como en high yield hace que las operaciones potenciales continúen cancelándose en el último momento. “Es probable que estas emisiones retrasadas lleguen al mercado más adelante en el año”, concluyen.

Desde Muzinich recuerdan que tanto los mercados de grado de inversión como los de high yield están por encima de la media de sus rendimientos de los últimos cinco años. En la gestora subrayan que los fondos de renta fija han perdido unos 2,1 billones de dólares de activos gestionados hasta la fecha, lo que equivale al 80% de las entradas en 2021. Según explican, “desde un punto de vista fundamental, los inversores han revaluado tanto el impacto de los tipos de interés como las expectativas de crecimiento”.

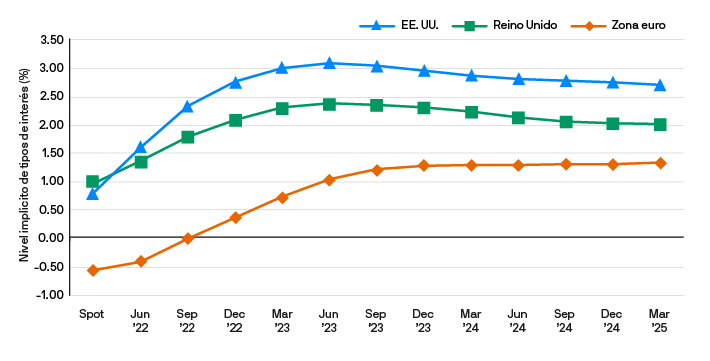

En este sentido, desde la firma americana señalan que “la revisión de precios parece indicar que los inversores esperan que la Fed aumente los tipos en cada reunión de este año, con una subida de 50 puntos básicos en las dos próximas reuniones”. Por otro lado, en lo que se refiere a Europa comentan que “se espera que el Banco Central Europeo suba los tipos en julio, lo que supondría la primera subida en una década”. De todos modos, todo indica que las expectativas de tipos de interés se están estabilizando (ver gráfico).