Si bien algunos participantes del mercado alivian sus inquietudes poniendo de relieve una o dos causas evidentes de un mercado bajista, la realidad es que estos suelen implicar la confluencia de distintos acontecimientos, muchos de los cuales llevaban cierto tiempo gestándose entre bambalinas. “La atonía de los beneficios empresariales, la elevada volatilidad y la escasa confianza de los inversores resultan factores predominantes en la mayoría de los mercados bajistas, pero cada uno de ellos también presenta sus propios rasgos únicos”, explican Jonathan Hubbard, director general del grupo de soluciones de inversión en MFS IM, y Soumya Mantha, analista principal del grupo de soluciones de inversión en la entidad.

A título de ejemplo, los expertos indican que, en la década de 1970, los elevados precios de la energía, la coyuntura de inflación generalizada y el hecho de que EE.UU. estuviese enfrascado en la guerra de Vietnam dio lugar a un doloroso mercado bajista de 1973 a 1974 que provocó una caída de las cotizaciones del 48%. En 2008, los excesos de índole especulativa en el mercado de la vivienda se vieron exacerbados por un sistema bancario interconectado y excesivamente apalancado. Asimismo, el mercado bajista de 2020 —el más efímero de la historia— tuvo como factor desencadenante una pandemia mundial y la consiguiente entrada en punto muerto de la economía, si bien vino seguido de la recuperación más marcada observada desde que se elaboran registros. Pero… ¿qué caracteriza a un mercado bajista?

Las caídas de las cotizaciones

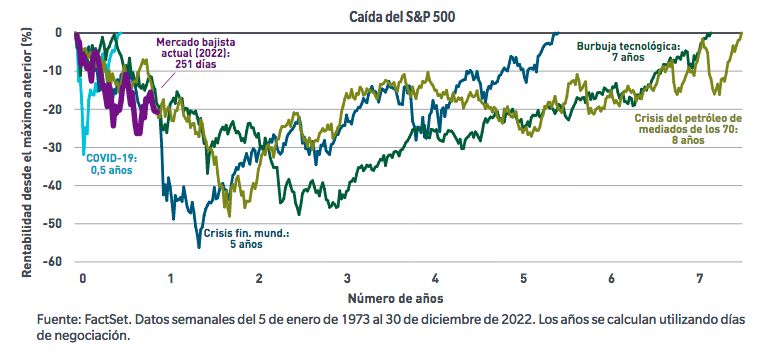

Los datos que presentan los expertos muestran que, desde 1929, la caída media durante un mercado bajista ha sido del 35%. “El mayor descenso fue del 61% y tuvo lugar de 1931 a 1932, mientras que el menor fue del 20,6% y tuvo lugar de 1948 a 1949. Pese a que presentan diferencias notorias en el plano de su duración, los mercados bajistas duraron en promedio alrededor de 200 días de negociación (u 11 meses). El actual mercado bajista presentaba una duración de 251 días de negociación al cierre de 2022, aunque no está claro que haya alcanzado su punto mínimo”.

En su opinión, la buena noticia estriba en que la duración de los mercados bajistas tiende a ser considerablemente inferior a la de los mercados alcistas, como demuestra el hecho de que el 78% de los días de negociación desde 1929 se hayan enmarcado en una fase de mercado alcista.

La disminución de los beneficios empresariales

Hubbard y Mantha resaltan que los mercados bajistas siempre han traído consigo un descenso significativo de los beneficios empresariales, con caídas de un 33% en promedio desde 1926 ante la reducción del gasto por parte de los consumidores y las empresas. El consumidor es un actor importante en la economía estadounidense, donde en torno al 70% del consumo se atribuye al gasto de consumo. “En 2022, los beneficios empresariales resistieron relativamente bien y únicamente acusaron un descenso de los beneficios de un solo dígito. No obstante, los beneficios globales se han visto impulsados por el ingente crecimiento que han firmado los beneficios del sector energético”, exponen.

El sentimiento de los inversores

Interpretar los informes relativos al sentimiento de los inversores puede resultar difícil, dado que suelen estar basados en encuestas. Sin embargo, a su juicio, el precio que los inversores se muestran dispuestos a pagar a escala del mercado en su conjunto puede brindar un buen indicio sobre el sentimiento fundamentado en el mercado, especialmente en situaciones extremas.

“Por ejemplo, el frenesí especulativo de los inversores durante 2021 se tradujo en un múltiplo de mercado de 34 veces los beneficios de los últimos doce meses en el primer trimestre, frente a una media a largo plazo de alrededor de 19 veces. En cambio, en el punto álgido de la crisis financiera mundial, en 2009, el sentimiento se encontraba en cotas muy reducidas y los inversores tan solo se mostraban dispuestos a pagar 11 veces los beneficios. Las valoraciones para 2022 fluctuaron entre 26 veces a principios de año y 17 veces a mediados de octubre para, finalmente, acabar el año en 18,7 veces”, destacan.

La tensión en los mercados de crédito

Los episodios de tensión en los mercados de crédito suelen ir de la mano de los mercados bajistas a medida que los ingresos protagonizan una ralentización, los márgenes de beneficios se contraen y el riesgo de insolvencia de determinadas empresas aumenta. Según los expertos, el nivel de tensión suele obedecer al estado de los balances antes de que se materializase el mercado bajista, a la duración de este último y a la capacidad para acceder a nuevos créditos o para refinanciar los actuales. “Aunque los diferenciales han registrado una cierta ampliación tras mostrar unos niveles cercanos a los más estrechos de la historia, todavía no hemos observado una tensión considerable en los mercados de crédito”.

Los bancos centrales

Si bien los bancos centrales suelen centrarse en el crecimiento, la inflación y el empleo, también desempeñan un papel especial en calidad de prestamistas de última instancia y proveedores de estabilidad durante periodos de perturbaciones en el mercado. La Reserva Federal estadounidense ha desempeñado esta función en numerosas ocasiones durante los últimos años, como durante la crisis financiera mundial y durante la perturbación ocasionada por la pandemia.

“En los mercados bajistas, la autoridad monetaria americana suele adoptar una postura más acomodaticia a través de la aplicación de medidas de relajación monetaria en forma de disminución de los tipos de interés oficiales. A diferencia de lo sucedido en anteriores mercados bajistas, esta vez la Fed está teniendo que afrontar unos elevados niveles de inflación, una circunstancia que dificulta su labor. Contener la inflación reviste tanta importancia que la Fed ha reconocido que podría verse obligada a endurecer su política, incluso si ello implica provocar una recesión”.

Los repuntes durante mercado bajistas

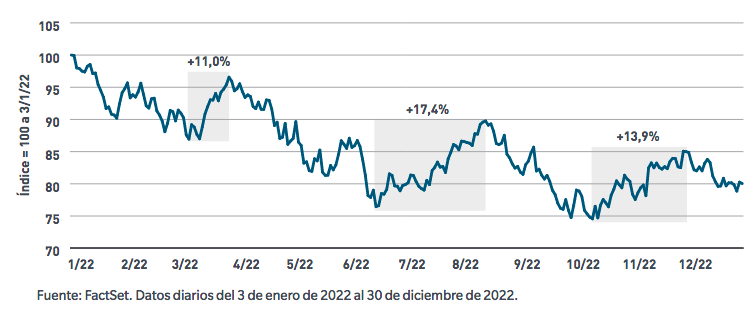

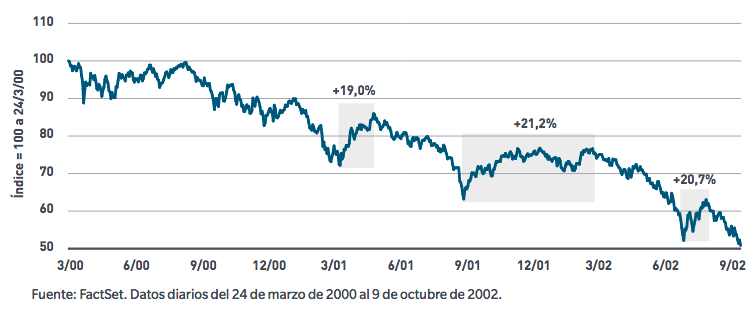

Una de las características más interesantes de los mercados bajistas son los episodios de repuntes que se producen durante estas fases: se trata de una subida repentina y pronunciada de las cotizaciones que deja a los inversores con la duda de si el mercado ha alcanzado su punto mínimo o si el repunte en cuestión constituye tan solo un arranque en falso. “El lento y persistente mercado bajista que tuvo lugar de 2000 a 2002 se saldó con tres años consecutivos de rentabilidades negativas y con una caída del 49% desde el punto máximo hasta el mínimo. Sin embargo, dicho mercado bajista también fue escenario de tres repuntes significativos de al menos un 19%. En el actual mercado bajista hemos presenciado tres repuntes de un 11% como mínimo”, concluyen.

Repuntes del S&P 500 durante el mercado bajista de 2000 a 2002

Repuntes del S&P 500 durante el mercado bajista de 2022