En el actual escenario de inflación al alza, ¿qué están haciendo los gestores de renta fija? Varios de ellos detallan en un desayuno organizado por FundsPeople y patrocinado por el equipo SPDR ETF de State Street Global Advisor (SSGA) las oportunidades de carry que encuentran y los instrumentos que están utilizando para proteger las carteras, entre ellos los ETF.

Mejor crédito europeo

Mariela Palomera, gestora de fondos mixtos en CaixaBank AM, asegura que prefiere jugar el carry por la parte de crédito europeo. “Los diferenciales van a estar más sostenidos. Pensamos que el anuncio del BCE de que va a reducir el programa de compras de emergencia frente a la pandemia (PEPP), pero que al mismo tiempo se podrían destinar fondos a otro tipo de programas, como el de compra de activos(APP), beneficia más a la renta corporativa que a los bonos de gobierno”.

Comenta que, además, han empezado a incrementar posiciones en deuda ASG (bonos verdes, sociales y vinculados a sostenibilidad), tanto en la parte de primario como en la de secundario, y lo están haciendo directamente o a través de ETF. “Hemos visto una fuerte demanda en este tipo de activos, lo que ha hecho que incluso la prima con la que están cotizando ahora frente a sus comparables se haya vuelto negativa (greenium)”.

También ve valor en los activos híbridos y subordinados, “y en este caso preferimos emisiones que por la estructura de capital sean high yield pero de inversores investment grade”. “Estas posiciones de carry las construimos unas veces con bonos de contado y otras con ETF, lo que nos dota de cierta flexibilidad para ajustar las carteras y poder implementar posiciones tácticas de forma más fácil”, añade.

El riesgo no ha muerto

El escenario para los gestores de renta fija, además de complicado, es raro. Pocos de ellos han trabajado con mercados con tipos de interés subiendo. “En EE.UU. llevan cayendo 40 años y en Europa, si se toma como referencia el bund alemán, 30. Hemos llegado a los mínimos y tenemos que aprender a gestionar con mercados hacia arriba”, afirma Javier Lendines, director general de Mapfre AM.

Asegura también que la búsqueda de oportunidades lleva aparejada cambios estructurales en los equipos de gestión. “Al final, intentar buscar rentabilidades en este entorno supone asumir algo más de riesgo en las carteras. Hemos pasado de una época donde la tradicional distribución renta fija-renta variable daba una rentabilidad razonable, a otra en la que la deuda pública, si estamos acertados, va a dar rendimientos negativos en los próximos años mientras el equity se va a ir estabilizando”.

Dicho esto, explica que están centrados en buscar oportunidades en crédito a corto plazo, ya sea en mercados líquidos o ilíquidos. El objetivo es intentar sacar algo de rentabilidad en la parte corta de la curva para posteriormente tomar posiciones en el largo plazo cuando llegue el momento en que los tipos ya hayan subido. Insiste en que esta búsqueda “supone un esfuerzo de análisis de riesgos, y también didáctico dentro de la casa porque el riesgo no ha muerto. Pese a que llevamos unos años en los que los mercados han estado anestesiados por el BCE, los riesgos van a volver a aparecer en la medida en que se vayan retirando los estímulos”.

El carry ya no es un amigo

Luis Merino, responsable de Fondos de Fondos y Renta Fija en Santalucía AM, coincide en el posicionamiento: “Estamos cortos en duración, en spread duration hemos reducido también de cuatro a tres años en los últimos meses”. Explica que los gestores han estado muchos años buscando carry a toda costa, “subiendo duración, metiendo en las carteras crédito, high yield, emergentes, subordinadas… El carry era el único argumento”. Ahora ya no es así, afirma.

Añade que hoy en día, debido a las medidas de los bancos centrales, “cuesta dinero ser conservador, estar en cash, en corto plazo”. Por este motivo hay que asumir riesgo, aunque cada vez hay que ser más selectivo, y reconoce que actualmente solo se encuentra relativamente cómodo con el riesgo de extensión en calls cercanas.

También han realizado, en el segundo trimestre del año, coberturas de GILT. Considera que el discurso del banco central de Reino Unido (BoE) es más realista (podría subir tipos de interés este año antes del tapering), y que la curva europea va a ir detrás de la inglesa. Además, considera que las primas periféricas están artificialmente sostenidas y no reflejan los fundamentales, “pero mientras el BCE siga comprando deuda estarán soportadas”.

También mantienen exposición a activos flotantes y están sobreponderados en crédito financiero porque “los bancos siguen teniendo menos probabilidad de default que los corporates”. Por último, se mantienen alejados de sectores COVID (hoteles y ocio) porque, pese a la recuperación, considera que hay empresas que pueden tener problemas, y están infraponderados en emergentes.

Menores retornos en el futuro, pero positivos

Antes de detallar el posicionamiento, Alberto García, portfolio manager de Santander AM, expone la visión de la entidad sobre el ciclo económico: “Después de la recuperación inicial, estamos en una fase de consolidación en la que veremos menores retornos, pero positivos”.

Y en ese entorno les gusta en posiciones de carry “la parte de gobiernos, la parte de Italia sobre todo, porque al programa que acaba en marzo del PEPP le sigue el APP y se ha hablado ya de uno nuevo, lo que va a ayudar a que los diferenciales de crédito estén más controlados”.

También tendrían en cartera high yield, evitando los ratings más bajos (CCC). Como en el caso del resto de ponentes, también está positivo, de momento, en la parte de flotantes (sobre todo de EE.UU.), híbridos y deuda subordinada. Por el contrario, no lo están en la de los breakeven porque “ya están bastante elevados y les queda menos recorrido, a no ser que el movimiento de la inflación sea muy significativo, y entonces sí que lo harían bien”.

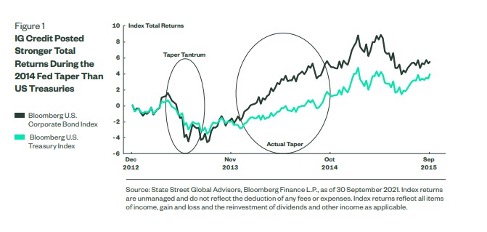

Tapering 2021 vs. tapering 2014

Para el próximo trimestre, Ana Concejero, jefe de SPDR para España, la división de ETF de SSGA, recomienda, en base al análisis del barómetro de inversión SPDR Bond Compass 'Barbelling Credit and Defensives' trimestral que publican sobre las posiciones global es en deuda y flujos de compraventa, estar en carry en high yield, tanto americano como europeo.

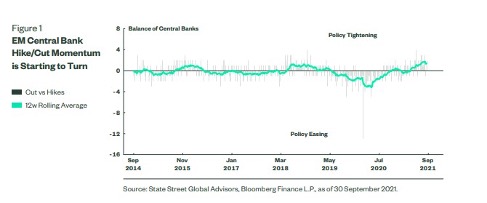

También les gusta la deuda emergente en moneda local. Reconoce que es un activo difícil, “pero vemos que la presión sobre la deuda emergente tras los altísimos niveles de inflación puede comenzar a ceder conforme los bancos centrales han activado sus políticas”. El equipo de divisas de SSGA considera que la cesta de monedas emergentes está infraponderada en un 7,6% frente al dólar estadounidense, proporcionando un atractivo punto de entrada.

En la parte más defensiva han hecho un modelado de este tapering con el anterior en 2014 “y vemos que en este escenario la deuda corporativa lo hizo bien y debería volver a hacerlo”. En concreto, recomiendan crédito americano. Y, además, “bajamos un escalón más e incorporamos estrategias con características ASG, que van a permitir seleccionar los bonos de mayor calidad que van a ayudar a controlar la volatilidad”.

Esto por lo que se refiere a tipos de activos y geografías. Además, comenta que lo que se está observando en el mercado, sobre todo después de la pandemia y los problemas que hubo en la renta fija, es un incremento de la proporción de los ETF en cartera, “en esa posición líquida del portfolio que puedes gestionar rápidamente sin tener que deshacer las posiciones más core aportando flexibilidad”.

Además, explica que están saliendo más ETF de deuda al mercado para que los inversores puedan tener las mismas opciones que hay en renta variable con un marcado enfoque vehículos con sello ASG. Una reciente encuesta con 350 inversores institucionales realizada por SSGA 'Fixed Income: Preparing for the Big Shift' destaca que el 61% priorizan la integración ASG en carteras de inversión, con un 49% dando preferencia a metodologías best in class. Sobre esta base, el pasado otoño SPDR lanzó una nueva gama de ETF de crédito corporativo ASG. El ETF sobre crédito IG USA ha sido el ETF de deuda ASG que más activos ha acumulado en lo que va de año.