Los inversores deben comprender la metodología, las limitaciones y las aplicaciones de cualquier puntuación ASG. Dicha puntuación se suele basar en datos para los que puede haber problemas, como la cronología y el sesgo. Tal y como explican Janet He, estratega macro de J.P.Morgan AM, y Fan Wu, gestora de carteras en la firma americana, una evaluación cualitativa a menudo puede complementar un enfoque basado en puntuaciones e incorporar vistas de frecuencia más alta y otras consideraciones que los datos no logran capturar bien.

Como herramienta de análisis fundamental independiente, la puntuación ASG permiten a los expertos de la entidad resaltar el desempeño soberano y los impulsores correspondientes. Como herramienta de valoración, la utilizan junto con su puntuación fundamental soberana propia para el análisis del valor razonable. “Las señales generadas a partir de estas herramientas cuantitativas se utilizan posteriormente junto con nuestro análisis cualitativo, complementado con investigaciones independientes de terceros, a fin de fundamentar nuestras decisiones de inversión”, indican.

Caso práctico de mercados desarrollados: Japón

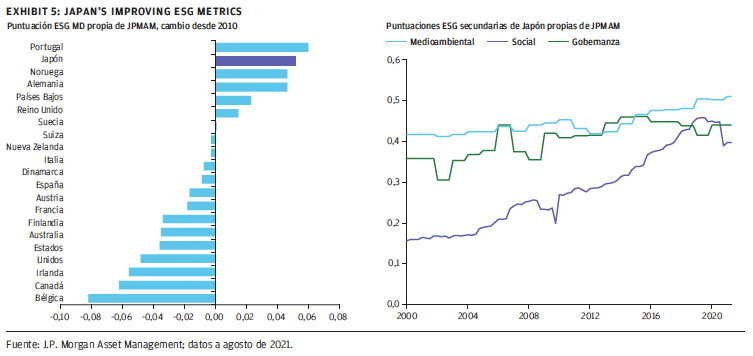

El análisis ASG de la gestora comienza en este caso diferenciando cómo estos factores impactan sobre las perspectivas crediticias de los valores soberanos y las perspectivas de crecimiento/inflación. “Los factores ASG son menos importantes para las perspectivas crediticias de Japón, principalmente debido a la capacidad del Banco de Japón para proporcionar un apoyo fundamental al mercado de deuda pública. En este sentido, consideramos que los factores ASG son un factor más importante para las perspectivas de crecimiento/inflación de Japón”.

Uno de los principales desafíos para el crecimiento a los que se enfrenta Japón es la demografía. Tal y como indican, una baja tasa de fertilidad y una creciente tasa de dependencia de las personas mayores limitarán el crecimiento de la oferta laboral y lastrarán el crecimiento potencial, lo que convierte a los factores sociales en el impulsor más importante para el crecimiento a largo plazo de Japón. Ante estos desafíos, el marco de puntuaciones ASG de J.P.Morgan AM ha identificado avances sustanciales en el país: ocupa el primer lugar en mejora social y el segundo lugar en mejora general en materia ASG en la última década.

El origen de esta mejora es general, pero el aumento de la participación en la fuerza laboral, especialmente la participación femenina, ha sido una compensación clave para la disminución de la población en edad de trabajar. “Esto respaldará el crecimiento potencial y, al mismo tiempo, mantendrá bajos los salarios y la inflación, condiciones favorables para la deuda soberana de Japón. Aparte de los factores sociales, las iniciativas del gobierno por estabilizar la trayectoria fiscal han contribuido positivamente a la puntuación de los factores de gobernanza y también se han logrado avances en las métricas medioambientales. En general, la mejora del desempeño en el ámbito ASG contribuye a nuestra opinión positiva sobre la deuda pública japonesa”.

Caso práctico de mercados emergentes: Jamaica

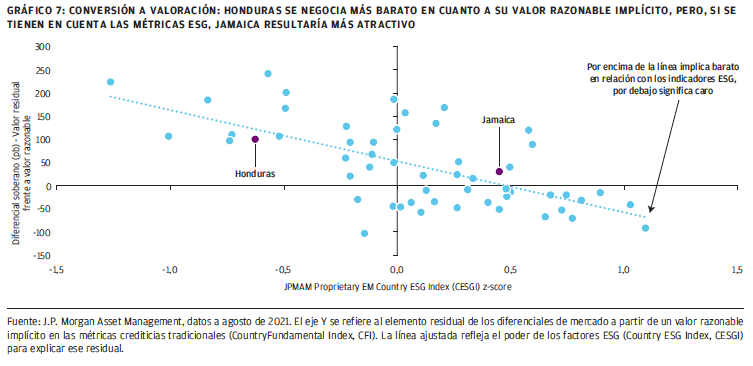

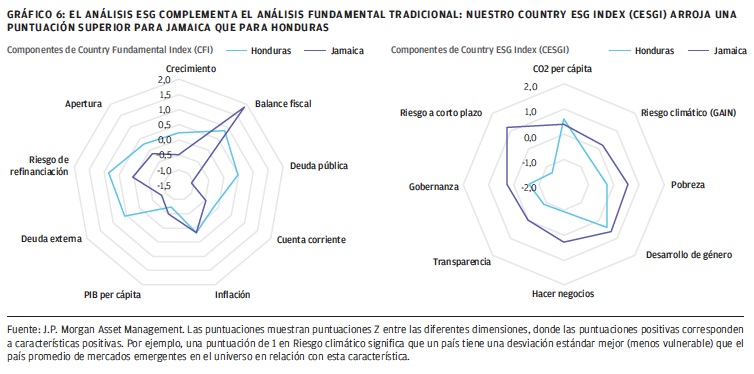

Jamaica y Honduras son dos países soberanos para los cuales los factores ASG cambian significativamente las opiniones de J.P.Morgan AM más allá de las métricas crediticias tradicionales. “Jamaica se negocia en niveles elevados en relación con sus métricas crediticias tradicionales y su calificación de crédito, algo que se explica, al menos parcialmente, por unas características ASG positivas. Las métricas crediticias tradicionales, como la deuda pública frente al PIB, son altas en relación con sus pares y los diferenciales son estrechos en relación con otros títulos con calificación de B”, destacan las expertas.

Sin embargo, Jamaica se ubica por encima del promedio en factores ASG, incluidas las emisiones de carbono per cápita, el desarrollo de género y la facilidad para hacer negocios. “La vulnerabilidad climática es un problema para Jamaica como nación insular. Pero este indicador en realidad se acerca al promedio una vez ajustado al PIB per cápita y es relativamente mejor en comparación con sus pares regionales como Honduras. Además, Jamaica ha ido mejorando gracias a positivos cambios de política tras completar de forma satisfactoria los programas del FMI en los últimos años”.

Estos cambios de política incluyen la diversificación de su matriz energética y los ahorros fiscales relacionados, la provisión de transferencias sociales para poblaciones vulnerables y el mantenimiento de la disciplina fiscal sobre múltiples administraciones gubernamentales. “Si bien el ritmo de la recuperación del turismo sigue siendo un riesgo relevante a corto plazo, la dirección positiva de la política anclará más bajos los diferenciales a medio plazo”, sostienen.

Caso práctico de mercados emergentes: Honduras

En cambio, Honduras es un valor por el que creen que no se recibe compensación a cambio de los riesgos ASG. Y eso a pesar de que las métricas crediticias tradicionales son sólidas, con bajos niveles de deuda y una política fiscal estricta. Sin embargo, el riesgo climático y la pobreza son peores que el promedio. “Honduras tiene una alta exposición a los peligros naturales, que impactan sobre el sector agrícola y afectan a la infraestructura crítica. Si bien esta situación convierte a Honduras en un buen candidato potencial para la inversión de impacto, los bajos indicadores de gobernanza podrían limitar la efectividad de una estrategia de impacto o de implicación”.

Además, desde J.P.Morgan AM recuerdan que la corrupción sigue siendo un problema persistente y el país se clasifica sistemáticamente como deficiente (actualmente en el puesto 157 de 180 países) en el Índice de Percepción de la Corrupción de Transparency International. El actual presidente, Juan Orlando Hernández, ganó unas elecciones muy controvertidas en 2017. Desde entonces los tribunales estadounidenses lo acusan de haber aceptado sobornos de narcotraficantes.

“El mandato de la Misión de Apoyo a la Lucha contra la Corrupción y la Impunidad respaldada por la Organización de los Estados Americanos expiró a principios de 2020. Esto aumentó la preocupación de las agencias internacionales con respecto a la monitorización de la corrupción en el país. La nueva campaña del presidente Biden para vincular la ayuda estadounidense en Centroamérica a las reformas para luchar contra la corrupción podría resultar en cambios significativos, al igual que las elecciones en Honduras en noviembre de 2021. Pero tendremos que seguir siguiendo de cerca los acontecimientos futuros”, concluyen.