Al igual que los observadores de estrellas, los inversores pueden beneficiarse de mirar a través de una variedad de lentes para formarse una imagen global. Las tres lentes que suelen utilizarse para evaluar las inversiones son las valoraciones, los factores técnicos y las características fundamentales, y la relación entre las tres puede variar a lo largo de un ciclo de mercado. En los mercados emergentes, las valoraciones -que evalúan el valor de un activo en relación con valores similares, normas históricas y expectativas futuras- parecen atractivas hoy en día tras las pérdidas sufridas por los mercados financieros a principios de año.

Los OAS (Option-Adjusted Spreads) de mercados emergentes se situaron recientemente en el percentil 98 de los niveles observados en los últimos 20 años, según los datos del índice global EMBI de JPMorgan a 29 de julio de 2022. Sin embargo, los mercados emergentes siguen siendo susceptibles a los factores técnicos, que incluyen la dinámica comercial de un mercado y los cambios en el sentimiento de los inversores. Este año se han producido las peores salidas de fondos de los mercados emergentes de las que se tiene constancia, según Emerging Portfolio Fund Research, y siguen siendo vulnerables a medida que la Reserva Federal de EE.UU. y otros bancos centrales suben los tipos de interés en un intento de luchar contra la inflación sin inducir una recesión.

Localización de distorsiones gravitacionales

El proceso de inversión de PIMCO se basa en las perspectivas macroeconómicas de la casa y en su análisis interno sobre países y créditos. Para orientar aún más ese proceso, la gestora ha desarrollado un marco de "riesgo de agujero negro" que pretende identificar y evitar situaciones extremas, específicas de cada país, en las que la primera caída de los precios puede no señalar una oportunidad de compra, sino más bien una puerta a nuevas caídas, creando una espiral gravitacional que no ofrece a los inversores ninguna escapatoria.

“Un enfoque cuidadoso de la selección de países y valores puede ayudar a anticiparse a perturbaciones como las rebajas de la calificación crediticia, la agitación política, los cambios de política, la imposición de controles de capital o los impagos de la deuda soberana. Nuestro marco de riesgo tiene en cuenta factores como la inflación, el PIB, los niveles de deuda y déficit, las reservas de divisas, los riesgos del sector empresarial y bancario y la disponibilidad de financiación externa”, explican Pramol Dhawan, director de Mercados Emergentes, y Lupin Rahman, director de Crédito Soberano de Mercados Emergentes en la entidad.

También incorporan factores cualitativos, como la política, los escenarios electorales, las demandas sociales y otras fuentes de riesgo latente, como el desajuste cambiario, los pasivos contingentes soberanos implícitos y la geopolítica. “De este modo se crea un cuadro de mandos con indicadores de alerta temprana sobre el riesgo de crédito soberano relacionados con la carga de la deuda, la liquidez, los desequilibrios financieros y las variables cualitativas que podrían llegar a provocar reestructuraciones de bonos o devaluaciones monetarias”, explican.

El cuadro de mandos, hoy

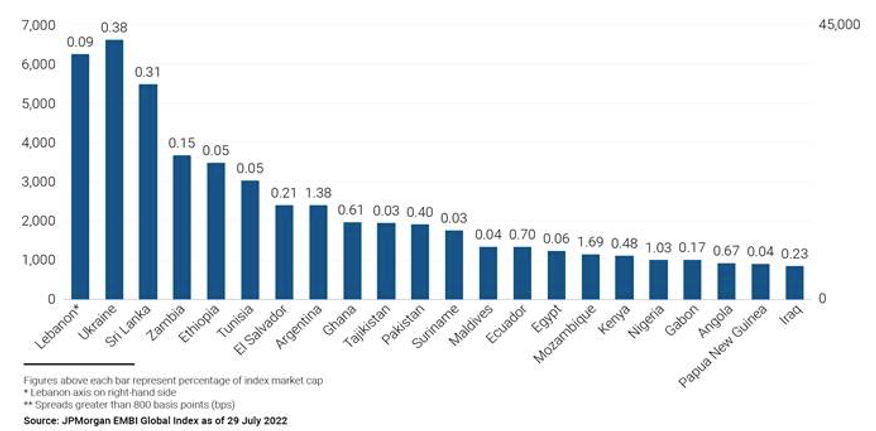

Si observamos ese cuadro de mandos hoy, la buena noticia es que los fundamentos de los mercados emergentes parecen en general sólidos, pero esos fundamentos podrían deteriorarse en unos pocos países seleccionados. “Menos del 9% de la deuda del índice mundial JPMorgan EMBI por capitalización de mercado se negocia con diferenciales que indican niveles elevados de dificultad”, revelan.

Según explican, la identificación de los segmentos de mayor riesgo del índice puede ayudar a los inversores a tomar decisiones más prudentes y defensivas, como no buscar el rendimiento asumiendo un riesgo crediticio adicional en un país concreto. “Nuestro marco pretende detectar los países con riesgo elevado para poder designarlos y tratarlos con cuidado con antelación; por ejemplo, Sri Lanka en 2020, mucho antes de que el país incumpliera su deuda dos años después”.

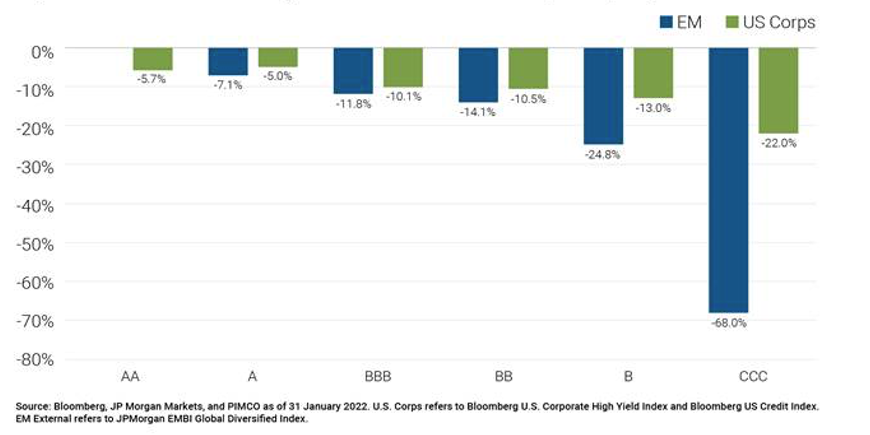

En cuanto a los mercados frontera de menor calidad, pueden parecer ofrecer un gran valor. Pero advierten: los inversores deben actuar con cautela dado el grado de riesgo que entrañan. “Históricamente, los niveles más bajos de las calificaciones crediticias de los mercados emergentes han experimentado tasas de impago más elevadas (12,2%) que los bonos corporativos de mercados desarrollados con calificaciones similares (9,3%), según Moody's. Del mismo modo, los niveles de calificación más bajos de la deuda de los mercados emergentes han estado sujetos a reducciones periódicas más pronunciadas que la deuda corporativa de Estados Unidos”, subrayan.

Máximo drawdown mensual por calificación crediticia en los últimos 10 años

Para ambos expertos, a menudo es prudente evitar la tentación de ser demasiado alcista con un país en particular, ya que el contexto técnico general de los mercados emergentes puede, en ocasiones, prevalecer sobre los fundamentos. “Centrarse en la mitigación del riesgo a la baja puede ayudar a suavizar el camino en lo que puede ser una clase de activos volátil. Aunque las valoraciones de los mercados emergentes se han vuelto más atractivas, especialmente en el caso de algunos emisores de menor calidad, preferimos esperar a que se aclaren las actuales dificultades mundiales antes de adoptar una postura más alcista”, concluyen.