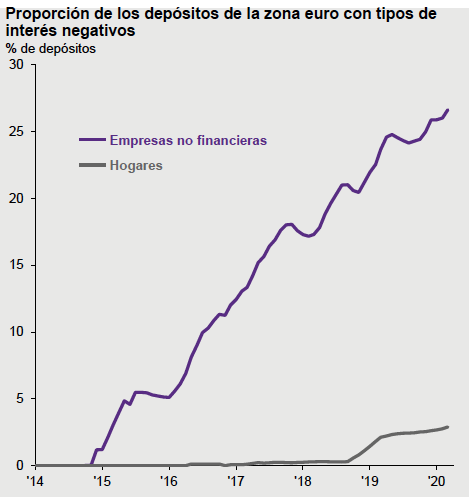

La política de tipos al 0% y, sobre todo, la caída de la tasa de facilidad de depósitos hasta niveles del -0,50%, no solo han supuesto que el euribor encadene su quito año consecutivo en tasas negativas sino que también está elevando el porcentaje de depósitos en Europa que ya cuentan con cifras por debajo del 0%.

J.P.Morgan AM ha mostrado esa evolución en su última Guía de mercados. En ella se ve cómo los depósitos de las empresas la proporción de depósitos de la zona euro con tipos negativos ha pasado del 25% en el caso de las empresas no financieras y escala hasta niveles del 5% en lo que respecta a los hogares.

Cae la rentabilidad pero sube el ahorro

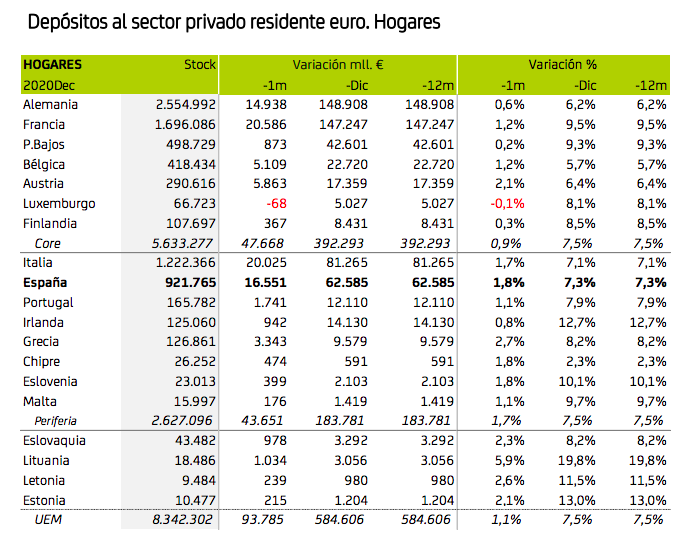

Esta evolución, además, ha ido acompañada de un aumento del dinero en depósitos por parte de empresas y familias, lo que impacta muy negativamente en el ahorro financiero. Por ejemplo, según Bankia Estudios, el stock de depósitos de empresas y hogares de la UEM aumentó un 10,3% en 2020. Eso se debe sobre todo al fuerte aumento visto en las empresas, con un alza del 18,6% frente al 7,5% de los hogares por las razones que comentábamos en este artículo .

En todo caso, puede resultar sorprendente que incluso con la proporción de depósitos con rentabilidades negativas en ascenso, siga creciendo el grueso en estos productos de ahorro. Tanto que en España el dinero en depósitos ha marcado un nuevo récord histórico hasta alcanzar el 42% del ahorro financiero , según datos del Banco de España recogidos por Inverco.

España es el país donde los depósitos suponen un mayor porcentaje sobre el ahorro de las familias, pero no es el único donde esa tasa es elevada en comparación con otros activos financieros. De hecho, con los datos de Bankia Estudios, nuestro país está a la cola de los países en donde más se ha incrementado el saldo de depósitos Nos superan Países Bajos, Francia, Luxemburgo, Lituania, Letonia, Irlanda, Estonia…

Quizá por ello, EFAMA alertó hace unos meses del peligro que supone el alto porcentaje de depósitos que hay en el ahorro de los europeos . Según sus cálculos la riqueza de los hogares europeos podría ser 1,2 billones de euros mayor hoy si tan solo hubieran reducido su participación en depósitos del 41% al 30% e invertido más en fondos de bolsa y bonos en 2018-2019.