Los años electorales en Estados Unidos pueden poner nerviosos a los inversores. Los candidatos suelen destacar los problemas del país, y las campañas electorales tienden a exagerar los mensajes negativos. Las propuestas políticas pueden resultar inciertas y suelen dirigirse a compañías o sectores concretos. Por lo tanto, no es de extrañar que, en los años de elecciones legislativas, popularmente conocidas como elecciones de medio mandato, aumente la volatilidad de los mercados, sobre todo en las semanas anteriores a la celebración de elecciones.

Según un estudio realizado por Matt Miller, economista político en Capital Group y Chris Buchbinder, gestor de renta variable en la entidad, desde 1970, la desviación estándar de la rentabilidad durante los años de elecciones legislativas es casi del 16%, frente al 13% del resto de los años. “No creo que estas elecciones vayan a ser diferentes. El mercado registrará una cierta inestabilidad y los inversores deberían prepararse para la volatilidad a corto plazo, pero pienso que el resultado no va a afectar en gran medida a los resultados de inversión”, afirma Buchbinder.

Pero… ¿y qué hay de la rentabilidad?

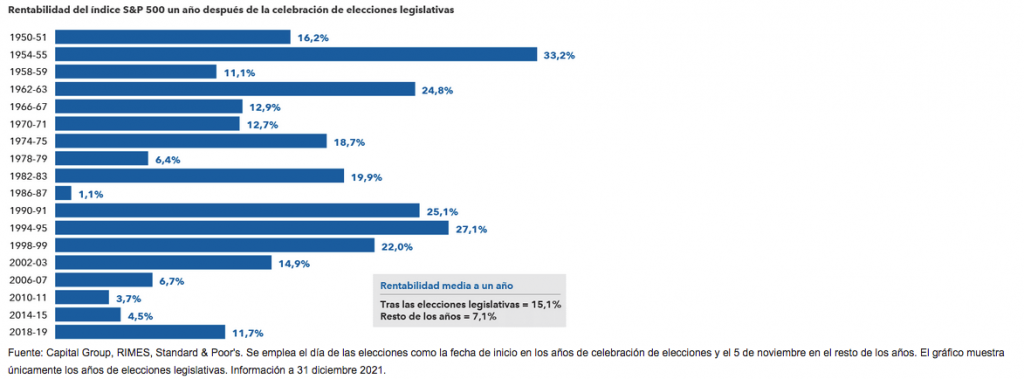

De acuerdo con su análisis, los mercados han tendido a subir con fuerza en los meses posteriores. Y esa subida, que suele comenzar poco después del día de los comicios, no es pasajera: el mercado ha solido registrar una rentabilidad superior a la media durante el año posterior al ciclo electoral. “Desde 1950, la rentabilidad media a un año tras la celebración de elecciones legislativas ha sido del 15%, más del doble de la que registra el mercado durante el resto de los años en un periodo similar”, revelan.

No obstante, cada ciclo es diferente, y las elecciones son solo uno de los muchos factores que influyen en la rentabilidad de los mercados. Por ejemplo, en el próximo año, los inversores tendrán que valorar las consecuencias de una potencial recesión de la economía estadounidense. “No hay nada malo en desear la victoria de un candidato en concreto, pero los inversores pueden tener problemas si dan demasiada importancia a los resultados electorales, ya que, históricamente, las elecciones han influido poco en la rentabilidad de la inversión a largo plazo”, advierten.

Las subidas se concentran a final de año, una vez celebrados los comicios

El análisis de MFS IM muestra que, en términos históricos, el mercado estadounidense ha cosechado sus peores rentabilidades en el segundo año de un mandato presidencial. Según los cálculos de la gestora, la rentabilidad media anualizada del S&P 500 desde 1948 ha sido del 12,9% durante el primer año de mandato, del 6,2% durante el segundo año, del 16,7% durante el tercer año y del 7,3% durante el cuarto año.

"Aunque la historia muestra que los mercados evolucionan al alza la mayoría de los años, las ganancias de los años en los que se celebran elecciones de mitad de mandato han tendido a concentrarse en el tramo final del año en cuestión, una vez celebradas, lo que sugiere que la incertidumbre puede ser un factor que frene las ganancias a principios de año. Un punto de vista alternativo sostiene que los Gobiernos electos suelen adoptar un enfoque comedido en las primeras etapas de sus mandatos y adoptar políticas que implican estímulos de mayor calado en el periodo previo a las campañas en las que buscan su reelección", explican.