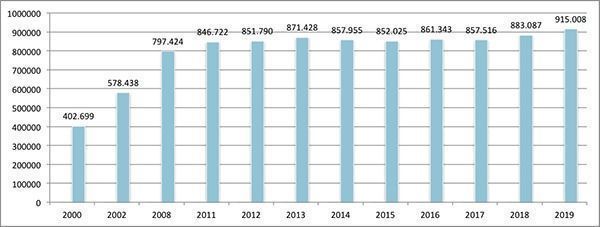

La incertidumbre en los mercados y el temor a una recesión durante los últimos meses ha provocado que muchas familias españolas hayan preferido ahorrar su dinero. Según los datos del Banco de España, recogidos por Inverco, el dinero en depósitos y efectivo alcanzó por primera vez los 915.008 millones de euros a cierre de junio, tras experimentar un crecimiento del 3,6% con respecto al cierre del año pasado. Es la primera vez en la historia que se supera esta cifra.

Desglosado, la cuantía en efectivo se redujo un 5,5%, hasta los 54.049 millones; el dinero que había en depósitos a plazo también cayó un 5,9%, hasta los 171.963 millones; mientras, en cuentas a la vista creció un 7,1%, hasta los 688.995 millones.

Esto deja una conclusión clara, y es que el inversor español, históricamente conservador, prefiere seguir aparcando su dinero en la cuenta corriente a pesar de la situación actual con los tipos de interés en mínimos históricos. Incluso a pesar de las nimias rentabilidades que ofrecen los depósitos y de la posibilidad de que los bancos empiecen a cobrar por tener el dinero en la cuenta corriente.

De este modo, según los datos que recoge Inverco, estos activos financieros siguen siendo los que más pesan sobre la estructura de ahorro financiero de las familias españolas. Depósitos y efectivo suponen un 39% sobre el total, mientras la inversión directa supone un 27,8%, las instituciones de inversión colectiva un 13,9% y los seguros, un 11,2%.

Cómo ahorran las familias

El ahorro financiero de las familias españolas en el primer semestre de 2019 se incrementó en 132.635 millones de euros, para situarse en 2,35 billones de euros (6,0% más que a cierre de 2018).

Casi dos de cada tres euros del crecimiento del ahorro de los hogares tuvo su origen en la revalorización de los activos, tras el buen comportamiento de los mercados en los seis primeros meses del año, mientras que el otro tercio se debió a nuevas adquisiciones de activos financieros.

Por otra parte, incrementaron una décima el ritmo de crecimiento de sus pasivos financieros (0,2% de aumento en términos interanuales), aunque en términos de PIB se mantiene en el entorno del 62%. Como ya ocurriera el trimestre anterior, el notable incremento del saldo de activos por efecto mercado originó que la riqueza financiera neta de los hogares alcanzara un nuevo máximo histórico hasta los 1,57 billones de euros.