Para un gestor de high yield, los ángeles caídos –emisores que dejan de ser investment grade para entrar a formar parte del universo de bonos de alto rendimiento- suponen la oportunidad de aprovechar compañías que han dejado de contar con el favor de los inversores al ver degradado su rating y que amplían su abanico de opciones en las que poder invertir. De igual modo, para un gestor de deuda con grado de inversión, las estrellas emergentes representan emisores de empresas que han visto mejorada su calificación crediticia y que pasan al universo de grado de inversión ofreciendo un cupón, por lo general, más atractivo. Todo esto se juega en la banda comprendida entre BBB- (el último escalón del grado de inversión) y el BB+ (el rating más alto dentro del high yield).

La noticia está en que, si todo trascurre como hasta hoy, el 2018 pasará a la historia como el año en el que desaparecieron del mercado de renta fija los ángeles caídos y las estrellas emergentes. El número de emisores que han saltado de uno a otro escalón y viceversa ha sido muy escaso. “Apenas tenemos emisores pasando de BBB- a high yield. También hay pocos bonos saltando de BB+ a BBB-. El mercado está muy estable. Apenas hay movimientos entre las bandas que marcan la calidad del crédito. Lo mismo ocurre en términos nominales, donde el mercado también muestra una gran estabilidad”, revela Sasha Evers, director general de BNY Mellon IM para Iberia y Latinoamérica.

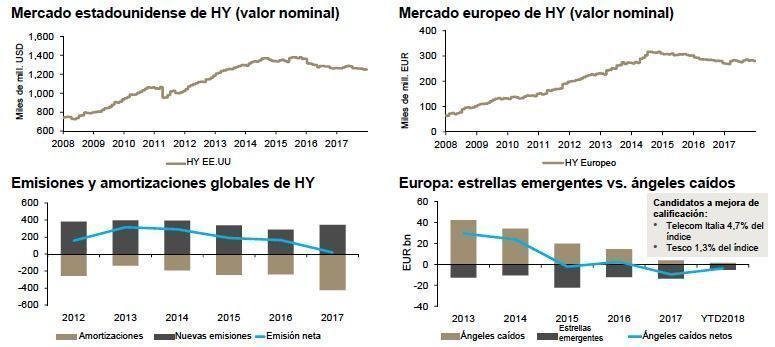

Dentro de lo que es investment grade, desde un punto de vista técnico, un tema interesante es el masivo crecimiento del universo BBB. Este segmento de mercado se ha triplicado con creces en Europa y se ha duplicado en Estados Unidos. “Si el viento cambia en el mercado y las agencias de calificación se ven obligadas a actuar, el relativamente pequeño mercado de la deuda high yield podría verse inundado de ángeles caídos, a medida que las empresas vayan perdiendo la consideración de grado de inversión”, explica Sander Bus, codirector del equipo de crédito de Robeco. “Sin embargo, teniendo en cuenta las sólidas perspectivas de beneficios empresariales, esta posibilidad no preocupa demasiado a corto plazo”, señala el experto.

En lo que respecta al high yield, aunque los spreads están muy comprimidos, existen algunos factores técnicos que están contribuyendo a respaldar a este mercado. Básicamente son dos: nuevas emisiones netas que son prácticamente negativas (muchos emisores de high yield han abandonado este mercado para entrar en el de préstamos) y un volumen de amortizaciones que ha tendido al alza. A esto hay que añadir que las perspectivas de crecimiento económico siguen siendo positivas para el próximo año, lo que reduce significativamente la posibilidad de ver tanto un fuerte incremento de los impagos como de empresas cuyo negocio pueda verse afectado hasta el punto de perder el grado de inversión.

“No tenemos ni señales de caída fuerte del crecimiento, ni la curva invirtiéndose, ni siquiera un mercado de crédito estresado”, subraya Evers. Estados Unidos está creciendo a un ritmo del 3% y 50 puntos básicos de ese porcentaje puede deberse a los estímulos fiscales aplicados por el presidente Donald Trump. Sin ellos el próximo año, la economía estadounidense se irá suavizando. Los cálculos de Evers apuntan a que el PIB americano podría aumentar a un ritmo del 2,5%, nivel más modesto pero alejado de la recesión. En Europa la economía sigue creciendo, aunque a un ritmo más moderado debido –según el experto- al impacto que ha tenido China. “En general, la probabilidad de ver una contracción de la actividad va aumentando a medida que el ciclo se va alargando, pero todavía es temprano para hablar de un escenario de este tipo”, afirma.

Esto no significa, sin embargo, que el mercado de high yield no presente riesgos. “Se trata de un segmento en el que hay turistas, esto es, inversores tradicionales de deuda con grado de inversión que han ido al high yield en busca de cupón. El efecto natural de un BCE comprando deuda investment grade es que ha producido tires más bajas en las emisiones de alto rendimiento. Una vez que la autoridad monetaria ya no está comprando bonos, seguramente habrá más presión alcista sobre las tires en high yield. No obstante, Evers considera que este movimiento no será muy brusco, ya que su efecto se verá compensado por los factores técnicos y las condiciones macroeconómicas dominantes y previstas a uno y otro lado del Atlántico.