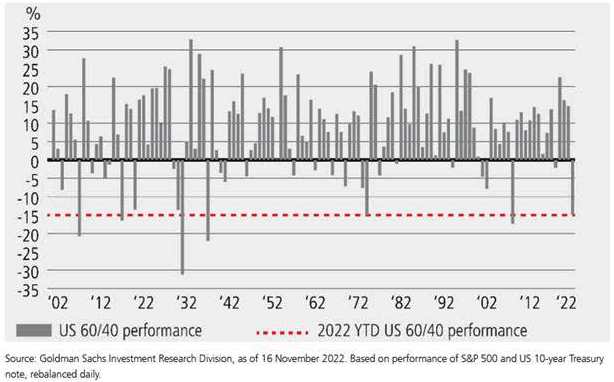

El 2022 ha sido, en términos históricos, uno de los peores años para la típica cartera compuesta al 60% por renta variable americana (principalmente el S&P 500) y al 40% por renta fija (treasuries a 10 años). La rentabilidad registrada por la cartera en este periodo fue del -15%. Solo se han registrado cinco años naturales en los que la rentabilidad anual de esta estructura de cartera tradicional ha sido peor y, además de la crisis financiera mundial de 2008, todos fueron hace más de 80 años (ver gráfico).

“Durante gran parte de los últimos 25 años, los inversores se han beneficiado de una correlación negativa constante entre la renta variable y la renta fija. Cuando la renta variable caía, los inversores podían confiar en la renta fija como lastre y protección en una cartera de multiactivos. Sin embargo, la inflación elevada y las agresivas políticas de endurecimiento de los bancos centrales han sometido a los mercados financieros a una importante presión en 2022. Los inversores no han tenido prácticamente ningún lugar donde esconderse”, recuerda Jaime Raga.

Según el senior CRM de UBS AM para Iberia, a principios de este año, parecía que las ventajas históricas de diversificación de la cartera tradicional 60/40 iban a desaparecer a medida que la inflación empezaba a afianzarse. “Pocos podían imaginar hasta qué punto esto se materializaría: la renta variable se encontraba en un momento dado en territorio de mercado bajista, mientras que los bonos experimentaban la mayor venta desde 1994”.

¿Resurgirá de sus cenizas la cartera 60/40?

Pero, ¿qué podemos esperar en el futuro? ¿Se han reajustado las valoraciones lo suficiente y hay suficiente rendimiento en los bonos para que el mix 60/40 vuelva a ser apropiada en las carteras?

"Tras un decepcionante 2022, la aportación de la renta fija facilitará que las carteras 60/40 se recuperen. Esperamos que bonos y acciones se muevan menos en tándem y sus correlaciones vuelvan a ser negativas", apunta César Pérez Ruiz, director global de inversiones de Pictet WM.

De acuerdo con Eoin Walsh, “los inversores en renta fija tienen buenos motivos para esperar una mejora en 2023. Los mercados han sufrido mucho y, además, parece que ya han asumido una cantidad importante de malas noticias. Aunque es poco probable que veamos una recuperación en cadena como la que tuvimos de abril de 2020 hasta mediados de 2021, por ejemplo, dados los yields actuales, los mercados de renta fija están bien situados para generar rentabilidades positivas en 2023”, subraya la gestora de carteras de TwentyFour Asset Management (Vontobel AM).

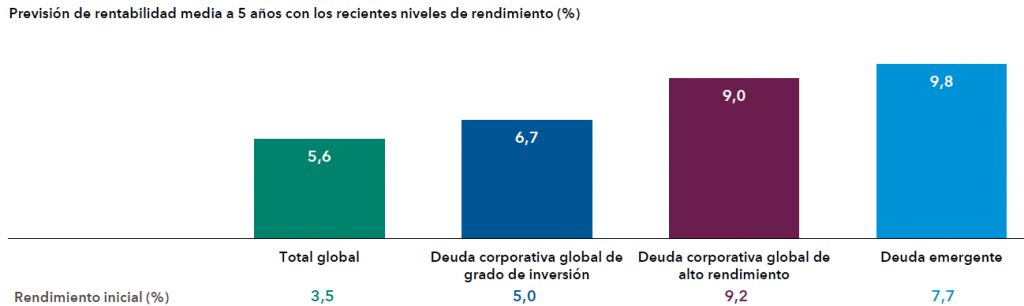

Su opinión coincide con la de Mike Gitlin, director de renta fija en Capital Group, quien reconoce que, si bien la inversión en renta fija en un entorno de inflación elevada y subida de tipos de interés puede generar cierta inquietud, los rendimientos de partida actuales ofrecen una vía de entrada atractiva a los inversores.

Para defender su idea se apoya en un gráfico que muestra la rentabilidad media anualizada a cinco años en periodos en los que los rendimientos se situaban en niveles similares a los actuales. “Según las cifras actuales de rendimiento, la historia apunta a un aumento de la rentabilidad total en los próximos años”, subraya.