La búsqueda por parte de los inversores de activos líquidos que aporten a una cartera descorrelación con respecto a la evolución de los mercados de renta variable y renta fija ha sido una constante en los últimos años. Pocas veces en la historia de los mercados financieros sucede algo como lo que está ocurriendo actualmente: el nacimiento de un nuevo activo refugio. Se trata de los bonos chinos denominados en renmimbis, el segundo mercado de renta fija más grande del mundo (17,5 billones de dólares), por delante del japonés y por detrás del americano.

Se trata de un activo joven. Surgió en 2004, pero solo restringido su acceso a inversores chinos. En 2017 se abrió a la inversión extranjera. Programas como Bond Connect y CIBM Direct (China Interbank Bond Market) han permitido el acceso directo a bonos domésticos chinos (onshore). Hoy todos los bonos tienen código ISIN y la entrega contra pago. El ciclo de liquidación también funciona de forma fluida, lo que ha abierto las puertas del activo a las gestoras internacionales.

Los bonos chinos denominados en renminbis están siendo incorporados a los principales índices globales de renta fija. En 2019 lo fue al Bloomberg Barclays Global Aggregate y en 2020 al JPM GBI-EM Global Diversified, índice de renta fija emergente de J.P.Morgan AM. En otoño de este año está previsto que lo haga al FTSE Russell World Government Bond, índice muy utilizado por los fondos de pensiones.

Su cada vez mayor peso en estos índices es lo que ha favorecido la entrada de flujos. En 2020 esta clase de activo recibió aproximadamente 60.000 millones de dólares de entradas netas de dinero, más que los cuatro años anteriores juntos. Sin embargo, el porcentaje que ostentan todavía los inversores internacionales de bonos chinos es del 3,1%. Esto hace que el impacto del extranjero en la evolución del mercado de bonos chinos sea todavía pequeño.

“Poco a poco las carteras globales van integrando China como una inversión independiente, principalmente en lo que se refiere a renta variable. No obstante, esa integración todavía no se ha extendido al universo de la renta fija… Nosotros creemos que es una cuestión de tiempo, ya que los argumentos para hacerlos son abrumadores tanto desde una perspectiva de diversificación como de rentabilidad”, indican desde UBS AM.

Comportamiento del activo

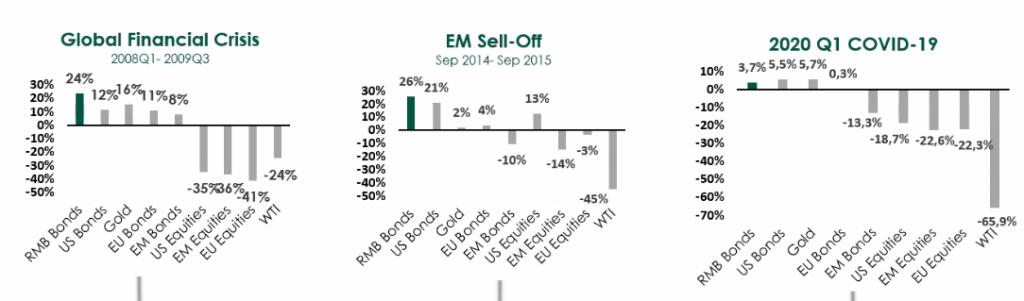

El caso es que los bonos chinos están funcionando como un verdadero activo refugio. Desde 2004, en cada uno de los mercados con correcciones a la baja, el activo ha dado buenos resultados, igual que el oro, el bund alemán o la deuda pública estadounidense.

“Presenta una correlación negativa con la renta variable y baja con la renta fija, incluso con la deuda emergente. Solo es alta con los treasuries, aunque ésta tiende a reducirse cada vez más”, explica Stephen Li Jen, consejero delegado de Eurizon SLJ Capital.

La renta fija china ha sido notablemente menos volátil que la de los mercados mundiales. Esto se debe, en gran parte, a que el mercado interno está dominado por inversores nacionales. En China, el 80% de los activos de la industria está en manos de los inversores retail. Solo el 20% son institucionales. De ahí la estabilidad del activo en momentos de cisnes negros en los mercados globales.

Otro dato interesante es que su TIR oscila entre un 2% y un 3% en función de la duración. “Esto la sitúa en una correlación limitada o nula respecto a la bolsa mundial y una posible revalorización de las divisas a largo plazo”, destacan desde J.P.Morgan AM.

Composición sectorial del mercado crediticio chino

El mercado de bonos corporativos chinos tiene una exposición limitada a los sectores del petróleo y el gas y la hostelería y, una mayor exposición a empresas estatales apoyadas por el gobierno, a empresas orientadas al consumo doméstico y, el sector inmobiliario sigue teniendo una demanda fundamentalmente favorable. Para David Cheng, director de inversión en renta fija asiática de Schroders, esto hace que el mercado de bonos empresariales de China sea menos sensible que la mayoría de los demás mercados de crédito a la actual crisis del COVID-19.

“Mientras que las tasas de impago de los bonos chinos aumentaron en 2020, junto con las de los mercados de crédito mundiales, se han concentrado más en emisores industriales específicos. Esperamos que la combinación del apoyo político, el crecimiento económico constante y una estructura de mercado más favorable se traduzca en unas tasas de impago de empresas más bajas que las de otras empresas mundiales”, apunta el experto. A nivel macro, las cosas tampoco pintan mal, ya que todo apunta a que China será la única economía importante que haya generado un crecimiento positivo del PIB en 2020.

“La economía china está en recuperación en V y el diferencial de rentabilidad real de su deuda respecto a bonos de Estados Unidos ha llegado al 4%. La inflación subyacente de China está en el 0,4%, su mínimo en 10 años, lo que debe impedir el endurecimiento de la política monetaria. De hecho, las autoridades monetarias chinas se han comprometido a mantener el apoyo. Además, hay perspectivas de generar rentabilidades adicionales por la apreciación del renminbi. Dada nuestra preferencia por China, hemos aumentado exposición a bonos en moneda local de mercados emergentes”, revela Luca Paolini, estratega jefe de Pictet AM.

Principales actores internacionales

De los 20 productos de gestoras internacionales incluidos dentro de la categoría Morningstar EAA Fund RMB Bond – Onshore más grandes del mercado, 11 son estrategias de gestión activa y nueve de gestión pasiva.

De todas ellas, el producto más grande es un fondo cotizado de iShares, la plataforma de ETF de BlackRock. Se trata del iShares China CNY Bond UCITS ETF, producto que replica el principal índice de renta fija en renminbis y que cuenta con un volumen de activos bajo gestión que actualmente ronda los 6.500 millones de euros.

Su tamaño triplica al fondo de Eurizon Capital, la gestora que puede presumir de tener actualmente la estrategia de gestión activa más grande del mercado. Es el Eurizon Fund Bond Aggregate RMB, con 2.200 millones de patrimonio.

Además de estas entidades, solo otras cuatro (UBS AM, Pictet AM, GaveKal y Fuh-Hwa) cuentan con productos con un patrimonio superior a los 1.000 millones de euros. Las dos primeras comercializan estrategias de gestión activa. La última, un producto de gestión pasiva.

Los 10 fondos de gestión activa con más patrimonio…

| Fondo activo | Gestora | Patrimonio (millones de euros) |

| Eurizon Fund - Bond Aggregate RMB | Eurizon | 2.260 |

| UBS China Fixed Income (RMB) | UBS AM | 1.290 |

| Pictet-Chinese Local Currency Debt | Pictet AM | 1.029 |

| GaveKal China Fixed Income UCITS Fund | GaveKal | 1.027 |

| PrivilEdge - Income Partners RMB Debt | Lombard Odier | 896 |

| CS Invm Fds 6 - Credit Suisse (Lux) China RMB Credit Bond Fund | Credit Suisse AM | 525 |

| Eastspring Investments - China Bond Fund | Eastspring Investments | 362 |

| Schroder International Selection Fund China Local Currency Bond | Schroders | 288 |

| Schroder China Fixed Income Fund | Schroders | 214 |

| BNP Paribas Funds RMB Bond | BNP Paribas AM | 210 |

… y los 10 ETF con un mayor volumen de activos

| ETF | Gestora | Patrimonio (millones de euros) |

| iShares China CNY Bond UCITS ETF | iShares | 6.562 |

| Fuh Hwa China 5+ Yr Policy Bank Bond ETF | Fuh-Hwa | 1.000 |

| Cathay FTSE Chinese Policy Bank Bond 5+ Years ETF | Cathay Securities Investment Trust | 921 |

| KGI China Policy Bank 3-10 Year Bond ETF | KGI | 764 |

| Fubon China Policy Bank Bond ETF | Fubon Financial | 665 |

| Yuanta China Treasury + Policy Bank 3-5 Year Bond ETF | Yuanta Financial | 544 |

| Shin Kong 10 Years China Treasury Policy Bank Green Bond ETF | Shin Kong Financial Holding | 430 |

| CAPITAL ICE 7+ YEAR CHINA POLICY BANK ETF | Capital Investment Trust | 295 |

| Goldman Sachs Access China Government Bond UCITS ETF | Goldman Sachs AM | 164 |

| Xtrackers II Harvest China Government Bond UCITS ETF | DWS | 112 |