A lo largo de las últimas semanas, han sido varias las gestoras internacionales que han alertado del riesgo de que se produzca un error de política monetaria. Es algo que temen especialmente los inversores porque, históricamente, ha tenido efectos muy importantes en los mercados. Hoy, la visibilidad es escasa. En el caso del BCE, algunas entidades han alertado de ello, afirmando directamente que su presidenta, Christine Lagarde, “no ha hecho un gran trabajo a la hora de comunicar la postura del BCE”.

Así mismo lo expresó Chris Iggo, director de Inversiones Core en AXA IM, para quien el mercado se ha quedado con la idea de que los tipos en Europa podrían subir este año. “Hay una gran variedad de opiniones sobre el momento en que se producirá el primer movimiento. También hay incredulidad entre los economistas de que el BCE esté contemplando siquiera una subida de tipos”, reconoce. Un error de política monetaria puede venir por movimientos a destiempo. Y eso es lo que preocupa a los inversores.

“Los bancos centrales tienen ante sí un delicado ejercicio de equilibrios para no cometer un error de política monetaria. Subir tipos demasiado (o demasiado rápido) asfixiará la economía, ya que las quiebras se dispararán (debido a los elevados niveles de deuda). Pero, por otro lado, la inflación podría arraigar si se actúa con demasiada lentitud. La historia demuestra que la inflación puede resultar tremendamente difícil de controlar cuando ha arraigado”, subraya Toby Gibb, director global de Renta Variable en Fidelity International.

Los bancos centrales están acorralados

En el entorno actual resulta evidente que, tras décadas preocupándose por una inflación escasa en lugar de excesiva, los responsables de los bancos centrales se han visto acorralados por subidas de precios persistentes derivados de la reapertura de la economía mundial post-COVID. Con una inflación media al 7% en EE.UU, al 5,1% en la eurozona y al 5,4% en el Reino Unido, los inversores han perdido la confianza en que este resurgir mundial de la inflación sea meramente transitorio y han disparado los yields de la deuda pública, con los bonos del Tesoro de EE.UU. a 10 años alcanzando máximos de dos años en enero y con pérdidas también en los mercados de deuda corporativa.

“Los bancos centrales tienen hoy poco margen de maniobra. Corren el riesgo de cometer un error de política monetaria potencialmente dañino en 2022”, alerta Gordon Shannon, gestor de carteras en TwentyFour AM, firma perteneciente a Vontobel AM. Tal y como explica, si examinamos algunos célebres errores de política monetaria de los bancos centrales, podemos poner de relieve algunos de los potenciales problemas.

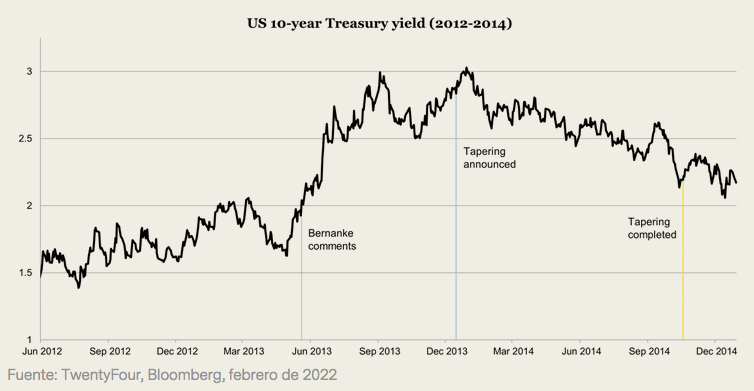

2013: El Taper Tantrum de la Fed

Tras la crisis financiera global, la Reserva Federal de EE.UU. apoyó a los mercados comprando unos dos billones de dólares de Bonos del Tesoro y otros activos financieros. Utilizar la expansión cuantitativa (QE) como herramienta de política plurianual fue un enfoque novedoso en aquella época que triplicó el tamaño del balance de la Fed anterior a 2008.

En mayo de 2013, su entonces presidente, Ben Bernanke, sugirió que la Fed comenzaría a ralentizar el ritmo de sus compras. No se indicó ninguna fecha para la medida pero, como los participantes en el mercado se habían acostumbrado al apoyo de la Fed (o quizá dependieran de él), los mercados de renta fija reaccionaron mal y la rentabilidad de los bonos del Tesoro americano a 10 años se disparó al alza, alcanzado el 3% en septiembre, cuando había sido del 1,92% antes de los comentarios de Bernanke.

“La rentabilidad de los treasuries volvió a sus niveles pre-tapering con relativa rapidez – de hecho, cayeron mientras la Fed realizaba el tapering, entre diciembre de 2013 y octubre de 2014– pero no sin antes causar daños significativos, pues la reacción golpeó a todo, desde la deuda corporativa con categoría de grado de inversión a la renta fija de mercados emergentes. La agitación de los mercados probablemente también persuadió a la Fed para que retrasara el inicio del tapering, un lujo que los bancos centrales no siempre se pueden permitir”, explica el experto.

2008: la subida de tipos del BCE al abismo

Julio de 2008 fue una demostración perfecta de lo que puede suceder cuando una obsesión con la inflación domina la política de un banco central. Es probable que la crisis financiera global no había hecho más que empezar en ese momento. Sin embargo, los mercados de crédito ya se habían colapsado y el crecimiento económico en Europa era a duras penas positivo. Tanto la Fed como el Banco de Inglaterra habían reaccionado a la crisis incipiente aplicando varios recortes de tipos de interés. La inflación en la eurozona, sin embargo, estaba en el 4%. Era el doble del objetivo del BCE. Por ello, su presidente, Jean-Claude Trichet, decidió subir los tipos base un 0,25%, hasta el 4,25.

“Se cree que esta aparente indiferencia por el deterioro de la situación financiera en general se debe principalmente a la posición dominante de Alemania en el BCE y al profundo temor del país a la inflación tras el destructivo episodio de hiperinflación de la República de Weimar en la década de 1920. El BCE también pasó por alto que la inflación estaba alimentada por la subida del precio del petróleo, mientras que la inflación subyacente (la medida más popular hoy entre los bancos centrales, que excluye la energía y la alimentación) era inferior al 2%. En cuestión de dos meses, la economía mundial cayó en picado y el BCE dio rápidamente marcha atrás, recortando su principal tipo de refinanciación hasta el 1% para mediados 2009”, recuerda Shannon.

1929: el amor por el oro del Banco de Inglaterra

A veces, el error de política es no adoptar las herramientas novedosas lo suficientemente rápido. En los tiempos de la Gran Depresión, al gobernador del Banco de Inglaterra, Norman Montagu, se le consideraba habilidoso a la hora de prever riesgos. Hizo sonar la alarma en los años 20 cuando el mundo comenzó a quedarse sin reservas de oro. También advirtió de los peligros de la burbuja bursátil estadounidense. Sin embargo, su legado histórico está manchado por su creencia acérrima en los beneficios del patrón oro. Es decir: el respaldo de todo el papel moneda mediante el metal precioso.

“A comienzos del siglo XX, todas las economías principales del mundo se regían por el patrón oro. La rigidez de ese sistema se considera hoy una causa fundamental de la catástrofe económica que asoló Europa y EE.UU. durante la Gran Depresión. Cuando los inversores entraron en pánico y comenzaron a cambiar papel moneda por oro, el Banco de Inglaterra corrió peligro de quedarse sin él. En última instancia, fue necesario el colapso nervioso de Montagu en 1931, para que el Reino Unido abandonara el patrón oro. Esta ruptura con el metal aurífero fue necesaria para dar a los responsables políticos las nuevas herramientas que necesitaban para estimular sus economías y sacarlas de la Gran Depresión”, concluye.