El caso de Evergrande, la mayor promotora inmobiliaria de China, está siendo el gran acontecimiento que está moviendo el mercado en los últimos días. La opinión mayoritaria de los expertos es que Evergrande no puede compararse con el impacto que tuvo Lehman Brothers. Pero eso no ha impedido que el miedo a que se produzca un efecto dominó haya provocado importantes pérdidas en los mercados de valores, con la bolsa china a la cabeza. De hecho, el índice Hang Seng ha perdido casi el 4% de su valor en apenas cinco días.

Sin embargo, a medida que crece la posibilidad de una intervención del Gobierno de Pekín, son más las gestoras que defienden que este caso no debe ser considerado por los inversores como una excusa para deshacer posiciones en China. Una de esas gestoras es Allianz Global investors, que acaba de publicar un análisis en el que destacan algunas razones por las que el mercado chino de renta variable sigue siendo una buena opción para los inversores a pesar de Evergrande.

Rendimientos atractivos a pesar de la volatilidad creciente

La gestora incide en que la mayor volatilidad del mercado chino no ha impedido que éste haya premiado a los inversores con un mayor rendimiento que otros mercados cuando se analiza la fotografía a largo plazo. “Una inversión en el índice MSCI China desde enero de 2000 hasta finales de agosto de 2021 habría generado un rendimiento del 402%”, afirma.

La regulación de las empresas tecnológicas

A este respecto, la gestora recuerda que si bien las recientes restricciones anunciadas por china han afectado sobre todo a algunas empresas que cotizan en EE.UU (ADR) y algunas empresas que cotizan en Hong Kong, existe un mercado alternativo como es el de las acciones A chinas que sigue conservando intacto su potencial. "Con las acciones A de China que constituyen casi el 70% del tamaño total de la capitalización del mercado chino, los mercados de de capital de China son mucho más amplios y profundos de lo que muchos inversores de lo que muchos inversores creen", afirman.

Además, inciden en que en el caso de estas compañías, la volatilidad ha estado más que controlada debido a la poca presencia que tienen en el índice sectores como el tecnológico o el de educación, que son los que se han visto expuestos a ese aumento de la regulación. "Las acciones A (acciones de empresas chinas que cotizan en de Shanghái o Shenzhen) tienden a presentar de sectores como el industrial, el sanitario y el de bienes de consumo", afirman.

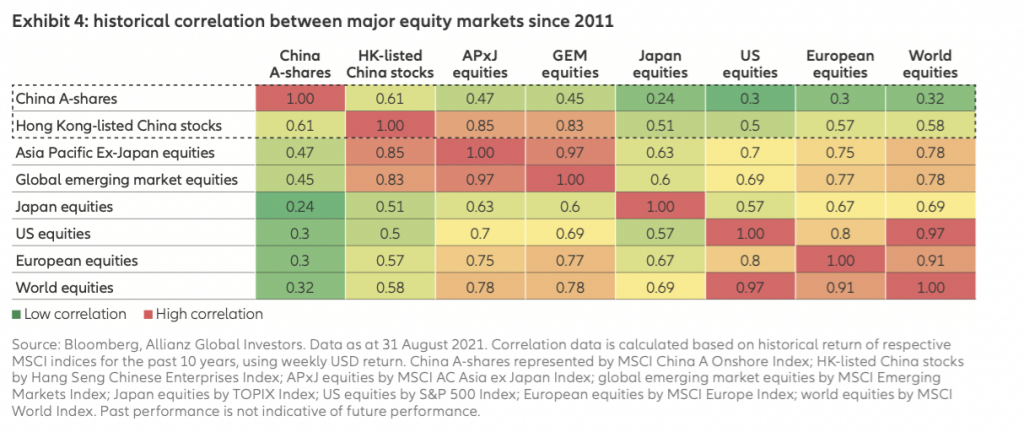

Descorrelación de la renta variable china con otros mercados

Si bien los índices chinos cada vez tienen una mayor correlación con los occidentales, las acciones A chinas han conseguido mantener en el pasado una descorrelación bastante obvia. En concreto, las acciones A tienen una correlación de 0,32 con la renta variable mundial durante los últimos 10 años, lo que significa, según explica la gestora que se mueven en direcciones diferentes casi el 70% del tiempo.

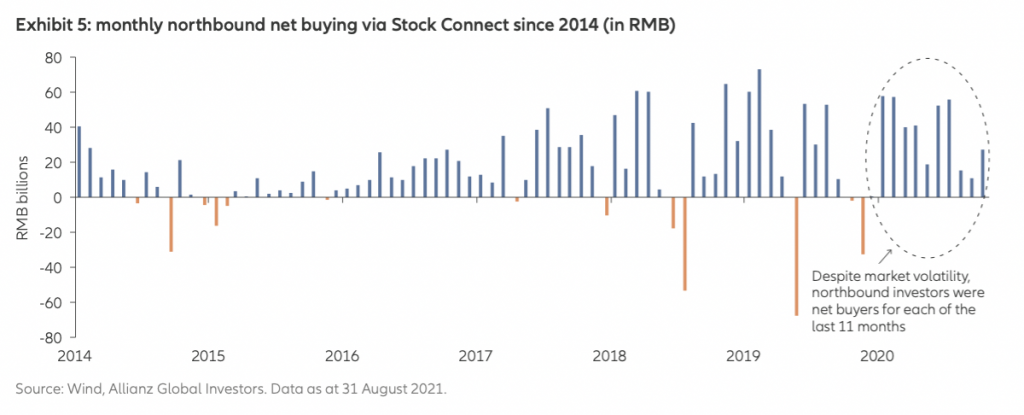

Los inversores institucionales siguen comprando

El miedo que se ha visto en el mercado no ha ahuyentado a los inversores institucionales del mercado doméstico chino. De hecho, resaltan que agosto de 2021 marcó el noveno mes consecutivo de flujos positivos para esta clase de acciones.

Los índices globales cada vez tienen más en cuenta a China en su composición

Siempre ha habido una divergencia entre lo que supone China en el PIB global (es la segunda economía del mundo) y su peso en los mercados de renta variable. Pero esa divergencia poco a poco va estrechándose. "En una señal de la creciente integración de China en los mercados financieros, los principales índices bursátiles han de acciones chinas, lo que refleja la creciente importancia de China en el sistema financiero mundial. importancia de China en el sistema financiero mundial", afirman desde Allianz GI.

El paso de China de exportador a país transformador

Si bien hace unos años China era considerado el gran exportador del mundo, en los últimos años se ha encargado de ir rotando su economía hacia un modelo más basado en el consumo interno teniendo en cuenta su creciente clase media. De ahí que la gestora destaque que ese aumento de la clase media y del consumo haya derivado en un mayor esfuerzo innovador en tecnología, por no mencionar su reciente compromiso de avanzar hacia una economía sin emisiones de carbono.