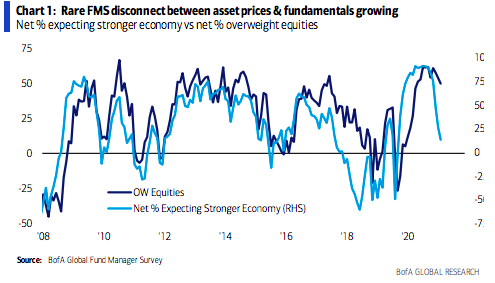

Que los fundamentales no nublen la apuesta por los activos de riesgo. Los gestores siguen empeorando sus expectativas de crecimiento económico para los próximos meses, pero esto no está afectando en absoluto al posicionamiento de sus carteras. Según revela el Fund Manager Survey de septiembre de Bank of America, el porcentaje de gestores que están sobreponderados en renta variable sigue en máximos.

Como bien señala el banco, las previsiones históricamente han sido un indicador adelantado de la asignación a bolsa. Pero en este ciclo aún no ha habido capitulación. Esa desconexión entre el precio de los activos y los fundamentales lo apreciamos bien en el siguiente gráfico.

La tendencia de los últimos meses ha sido de empeoramiento de las previsiones de crecimiento. Pero es que en la encuesta de setiembre esas expectativas han caído al 13% (en términos netos). Es el punto más bajo desde abril de 2020. Recordemos que en ese punto las vacunas aún eran un sueño y las principales economías estaban confinadas en su peor punto de la pandemia. No solo eso. Es notable la brusquedad de ese cambio. Estamos hablando de una caída del 91% desde el pico de optimismo que se tocó en marzo de 2021.

De la mano de ese mayor pesimismo, también han caído las expectativas de crecimiento de beneficios y mejora de los márgenes. De hecho, las lectivas de PIB global y beneficios por acción muestran una debilidad de momentum que no veíamos desde el segundo trimestre de 2020.

También se detectan cambios en la inflación. Aumenta el número de gestores que defienden que la inflación actual es transitoria. De hecho, por primera vez desde mayo de 2020 el consenso de los encuestados espera una caída en las subidas de los precios. Así, es muy probable que hayamos pasado el pico de inflación. Las expectativas para el IPC han caído a territorio negativo (-1%) desde su pico de 93% en abril.

Implicaciones para las carteras

Claramente no hay señales de pánico entre los inversores profesionales. Los niveles de caja se han elevado, pero de manera testimonial. Del 4,2% del mes pasado al 4,3% en septiembre. Y es que el posicionamiento frente al histórico sigue fuertemente sesgado a una apuesta por los cíclicos. Un reflejo de que, si bien la economía se está enfriando, sigue fuerte. En las carteras aún predomina el sesgo por banca, materias primas, industriales, renta variable, etc. Y se mantiene la infraponderación a renta fija.

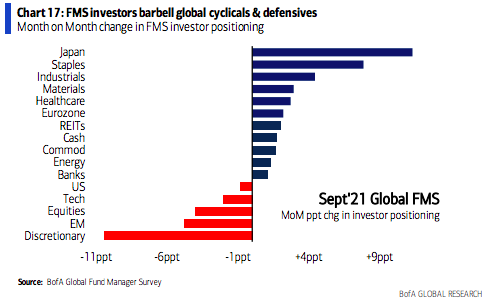

Pero, de nuevo hay que matizar. Y es que otro mes más apreciamos una ligera rotación hacia la cautela. Lo vemos mejor en la tabla con el cambio mensual en la asignación de activos. Se aprecia el llamado posicionamiento barbell (de pesas). Fuertes en activos de riesgo combinado con defensivos. Es decir, crece la entrada en defensivos con el sector salud, la liquidez y consumo básico. Pero también han incrementos en cíclicos globales como activos japoneses, materiales, materias primas y energía. Eso sí, el value más profundo, las pequeñas compañías y los sectores basura, que tuvieron su momento el año pasado, han revertido la tendencia.

No hay entradas en renta fija

Curiosamente, cuando hay que jugar defensivos, los gestores optan por hacerlo vía el sector salud. Es decir, si bien la asignación global a renta variable tocó su pico en abril, no hay apetito como para ver una rotación hacia bonos. TINA, there is no alternative (no hay alternativa), sigue siendo el lema. De hecho, cae el número de gestores que está comprando protección frente a una caída de las bolsas.

Y los gestores ponen fecha al tapering. Crece el consenso que opina que el tapering llegará en el último trimestre de 2021. Así lo vaticinan casi el 70%. ¿Y si hubiera que citar un freno a esa normalización? Casi uno de cada dos gestores lo achaca a la expansión de la variante Delta. Aunque también influye el movimiento de los salarios.