Sigue reinando el optimismo. Tanto en los mercados como en las previsiones macroeconómicas. Así se desprende del Fund Manager Survey de BofA de abril, correspondiente al mes de abril. Los gestores encuestados están posicionando sus carteras para el boom: largos de bolsa, materias primas y activos cíclicos en general. Tal es así que, por primera vez desde mayo de 2018, la banca es el sector donde más sobreponderados están los inversores.

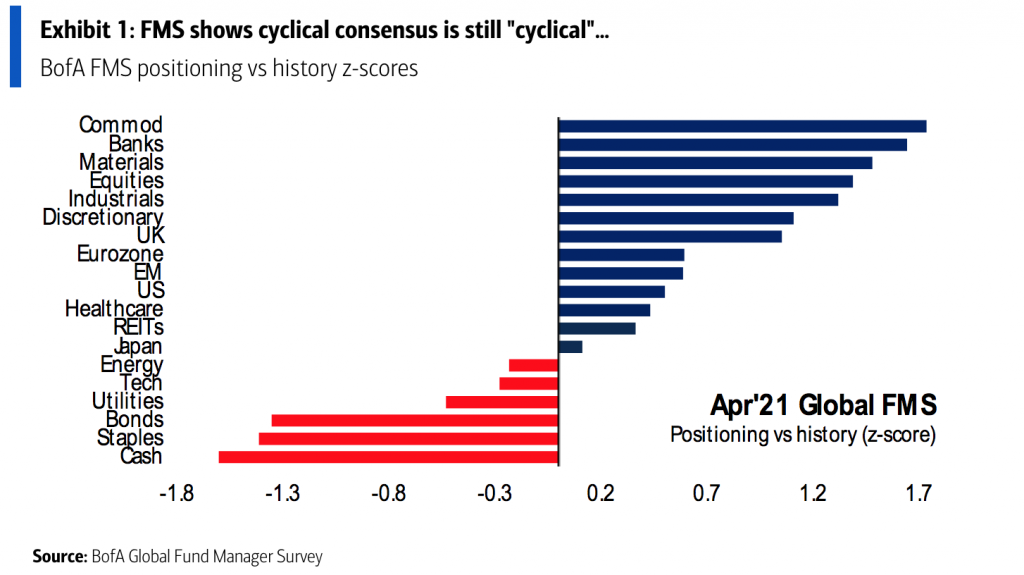

Así, el consenso sigue estando en la apuesta por lo cíclico. Frente a los niveles históricos, la encuesta mensual muestra un sesgo alto por materias primas, bancos, materiales, renta variable, industriales y consumo discresional. Por otro lado, el paso en caja, consumo básico, bonos, utilities y tecnológicas está muy por debajo de la media histórica.

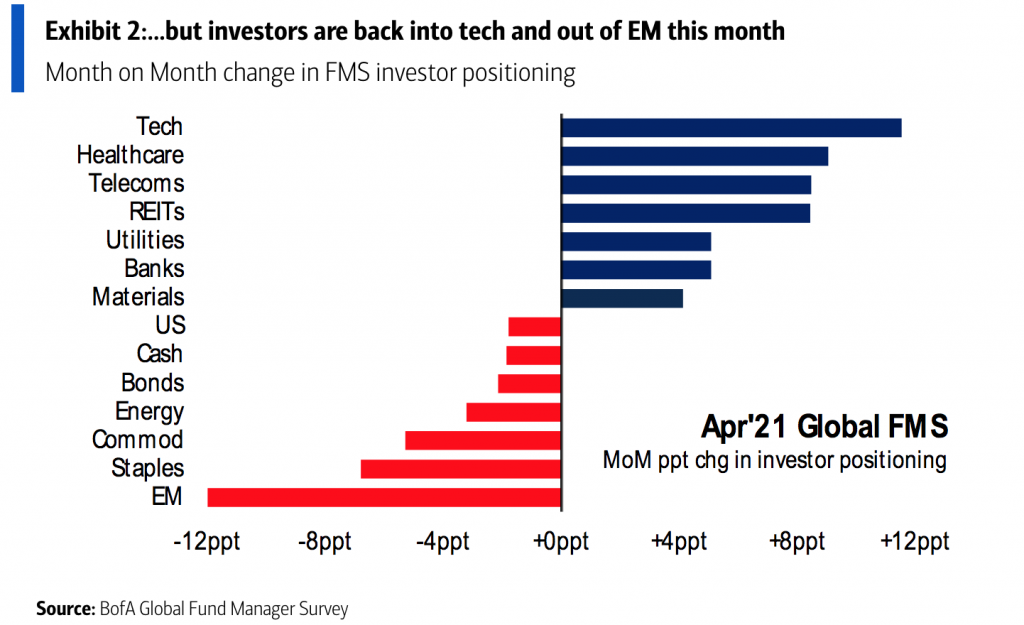

Pero aquí tenemos que hacer un punto y aparte. Porque precisamente en abril ha habido una pausa en la rotación. Si analizamos los cambios en la cartera frente al mes pasado, los inversores han vuelto a los sectores defensivos de tecnología, salud o telecomunicaciones. Por el contrario, han deshecho posiciones en emergentes, materias primas y energía.

¿Pausa en la rotación a cíclicos?

No es un cambio de tendencia como tal. Más bien, vemos un posicionamiento barbell. Esto es, la combinación sectores como la tecnología con los cíclicos. De hecho, un 53% sigue pensando que el value lo hará mejor que el growth este año. Mientras que las salidas de materias primas y emergentes han sido modestas. Notablemente, también ha subido ligeramente el nivel de caja. Del 4% al 4,1% este mes. Esto apaga el indicador de vender que marca el FMS Cash Rule de BofA.

Quizás donde se podría destacar un cambio en el sentimiento está en las materias primas. Y los activos relacionados. Este mes el S&P 500 ha rebasado a los emergentes como el activo que mejor se comportará este año. En la encuesta se aprecia que la convicción por bolsa americana ha subido mientras que cae ligeramente la de emergentes. Algo muy relacionado con el apetito por materias primas. La asignación a sobreponderar commodities tocó un pico el mes pasado y ahora está reduciéndose.

Pero es un cambio testimonial. Y es que las perspectivas de los gestores siguen siendo buenas. Por décimo mes consecutivo aumenta el número de profesionales que vaticina una recuperación en V para la economía global. Así lo defienden uno de cada dos encuestados. Apenas el 37% ve una U o W. También persisten las esperanzas con la temporada de resultados. El 85% espera que los beneficios globales mejoren en los próximos 12 meses. Muy cerca de los máximos históricos. De hecho, sigue creciendo el porcentaje de gestores sobreponderados en renta variable.

Esto, a pesar de las recientes subidas. De hecho, solo el 7% de los inversores cree que estamos en una burbuja en el mercado americano. Cada vez más coinciden en ver un mercado alcista en su fase tardía. Ocurre lo contrario en el bitcoin. El 74% coincide en ver en esta criptomoneda una clara burbuja.

¿Quién dijo COVID? Los nuevos riesgos en el mercado

Cambiando también los riesgos para los gestores. Apenas ha pasado un año desde que el COVID-19 fuese declarado como pandemia, pero ya desaparece de las pesadillas del mercado. Así, el gran riesgo de cola que citan es un taper tantrum en el mercado de bonos. Y le sigue muy de cerca el temor a la inflación. Curiosamente, también destaca como riesgo unos impuestos más altos.

Los gestores vigilan muy de cerca de la inflación y su consecuente impacto en los bonos. Sigue en máximos el número de gestores que ve una inflación más alta en los próximos 12 meses. Es casi unánime. Aumenta también el número de gestores que ven un periodo de mayor crecimiento junto con mayor inflación. Sería un cambio de rumbo frente a un escenario de crecimiento sin inflación como el que hemos estado viviendo.

Hay un espacio clave a vigilar: entre el 1,5% y el 2% en el Tesoro a 10 años norteamericano. Casi uno de cada dos gestores cree que llegar a ese 2% provocaría una caída del 10% en las bolsas. Pero cualquier corrección en los bonos tendría su suelo. El consenso es que si tocásemos el 2,3% en el 10 años estadounidense sería una señal de compra.