El sentimiento inversor indudablemente se ha agriado. Es la principal conclusión del Fund Manager Survey de BofA correspondiente a octubre. Cada vez más gestores ven se están pasando al bando de la inflación permanente y tres de cada cuatro espera una subida de las tires a corto plazo. De hecho, el consenso ya prevé al menos una subida de tipos en 2022 cuando hasta hace nada no se vaticinaba hasta 2023. Y la macro también se está resintiendo. Las previsiones económicas son negativas por primera vez en 18 meses. Y las expectativas de beneficios empresariales han caído drásticamente desde marzo. Estamos pues ante la encuesta mensual menos alcista desde octubre de 2020. Y esto se está reflejando en el posicionamiento de las carteras.

El principal indicador de ese retroceso a la cautela es la caja. El nivel de liquidez ha subido a máximos de 12 meses. Y ha sido un movimiento un tanto brusco. Del 4,3% en la anterior encuesta al 4,7% de liquidez actual.

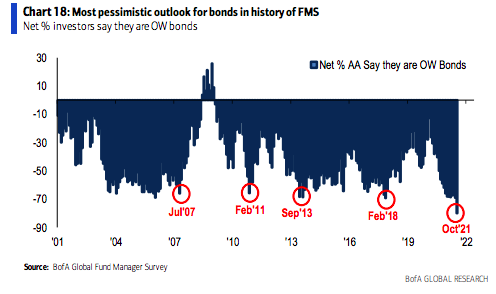

La exposición a renta fija ha caído a mínimos. Es la perspectiva más pesimista para los bonos de todo el histórico del Fund Manager Survey.

Subida de tipos; aplanamiento de la curva

Estos movimientos son un claro reflejo de unas mayores expectativas de subidas de las tires en el corto plazo. Los gestores están poniendo en precio un tapering de la Fed y una eventual subida de los tipos incluso ya en 2022. Es la previsión del 85% de los inversores profesionales, el nivel mas alto desde 2018. Para la renta fija, esto significa una curva de tires más plana.

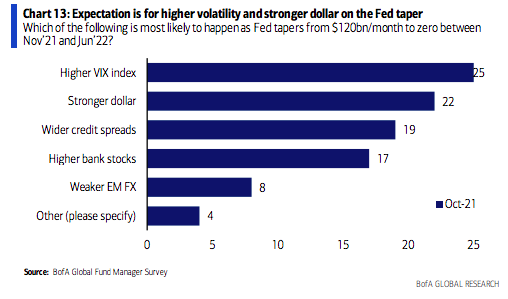

¿Qué consecuencias tendrá el tapering de la Fed? El consenso es claro: mayor volatilidad, un dólar más fuerte y un ensanchamiento de los diferenciales de crédito.

La inflación sigue siendo el factor principal que influye en los mercados. Y el cambio en la narrativa con respecto a los precios está marcando a los mercados. De momento el consenso de los gestores se inclina por ver una inflación transitoria. Pero la clave está en la tendencia. Y es que se está cerrando la brecha con los que ven una inflación más permanente.

La bolsa mantiene su atractivo

El problema es que está inflación más alta se combine con una economía más débil. Y es el escenario con el que trabajan cada vez más gestores. La llamada estanflación. ¿Y quién se beneficiaría en este escenario? La energía. De hecho, hay una correlación entre las expectativas de estanflación y la sobreponderación del sector energético. Y así se está cumpliendo ahora.

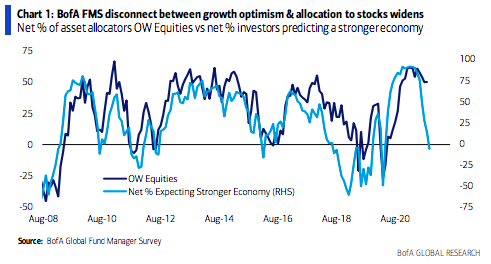

Pero no debemos interpretar este movimiento como una huida hacia activos refugio. Estos retoques en las carteras reflejan solamente una cautela con la renta fija. De hecho, está creciendo la desconexión entre el optimismo con el crecimiento y la asignación a acciones. Lo vemos bien el en siguiente gráfico. Mientras las previsiones económicas se han desplomado, el nivel de gestores que están sobreponderados en bolsa se mantiene en máximos.

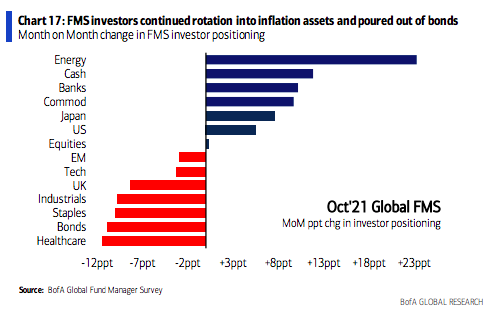

De hecho, las carteras están posicionadas para capturar un entorno más inflacionista. Es decir, cargando cíclicos. Como vemos en el siguiente gráfico, más que la liquidez, ha crecido el peso en energía con respecto al mes pasado. También es notable la entrada en financieras y materias primas. Por el contrario, vemos salidas en sectores con duraciones altas como el de salud o consumo básico. Y, naturalmente, en bonos.