Durante gran parte del año pasado, Gaurav Chatley había defendido su infraponderación en crédito, por un mero tema de valoraciones. Ahora, tras la peor corrección en renta fija en décadas, ve justa la pregunta: ¿es momento de volver al crédito?

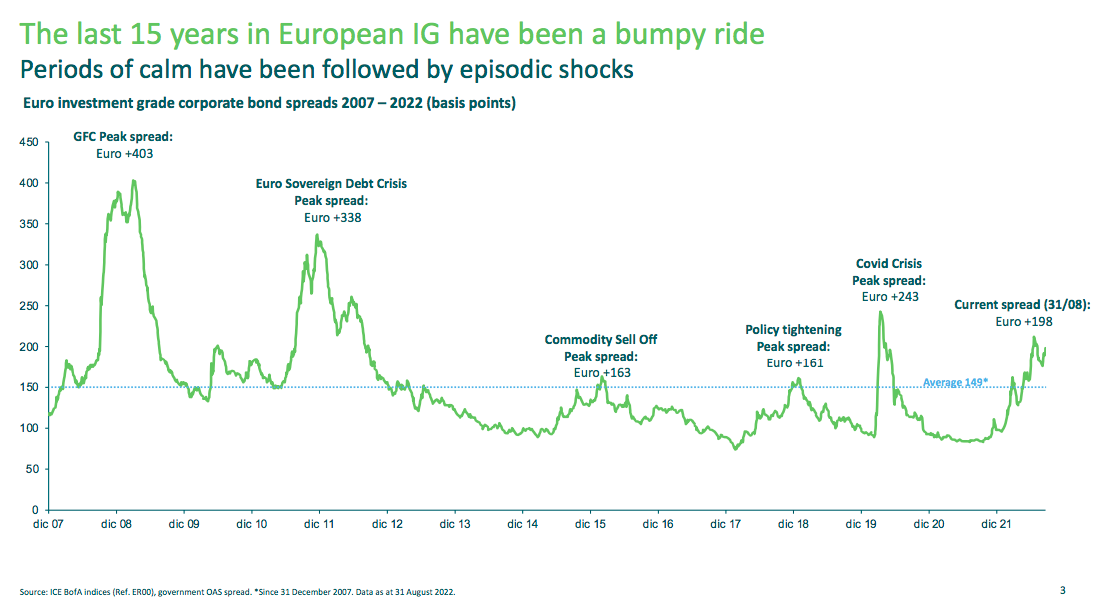

Para contestar, se apoya en el siguiente gráfico:

Como vemos, el diferencial entre el crédito grafo de inversión y los gubernamentales en Europa se ha ensanchado casi 200 puntos básicos. Muy por encima de la media de 149 puntos básicos en los últimos 15 años. ¿Qué nos está diciendo? “Hay un consenso muy claro en el mercado. Se ha aceptado que Europa se está adentrando en una recesión”, afirma Chatley.

La pregunta está más bien en la severidad de esa contracción económica. Es un debate en el que el propio gestor no tiene claro dónde posicionarse. Pero es que tener una bola de cristal no es su objetivo. “Lo que nadie puede negar es que a estos niveles de spread la renta fija europea está descontando al menos un nivel mínimo de recesión”, sentencia el gestor.

Así, su respuesta a la primera pregunta es sí: “Ha llegado el momento de volver a comprar crédito europeo”. Es una afirmación que refleja muy bien la filosofía con la que Chatley gestiona el M&G European Credit Investment Fund, fondo con Rating FundsPeople 2022. “Yo miro el momento actual. Si me están pagando por asumir riesgo mi deber es tomarlo”, defiende.

Dos ideas en el M&G European Credit Investment Fund

Ahora bien, esta postura risk on que apoya Chatley viene con letra pequeña. El gestor también aboga por guardarse liquidez para maniobrar por si la corrección en renta fija se prolonga. Así, matizamos su respuesta. “Es momento de volver a comprar crédito europeo… pero mantenga liquidez por si la deuda se abarata aún más”.

Entonces, ¿cómo se está moviendo el M&G European Credit Investment Fund? Ha sido un año activo en la cartera. En febrero y marzo habían comenzado a tomar posiciones en crédito tras la fuerte corrección de las primeras semanas. Pero en verano los nombres de beta baja comenzaron a repuntar con fuerza. Tal es así que en opinión de Chatley vuelven a cotizar a precios exigentes. “Aún hay nichos de valor, pero hay que ser muy selectivos”, insiste. En su opinión, zonas como el inmobiliario o deuda subordinada aún son atractivas.

“El inmobiliario es una de las partes más baratas del mercado”, afirma el gestor. El mercado les está castigando de manera generalizada porque preocupa las implicaciones de una subida de los costes de financiación. Pero Chatley no comparte esa visión. “Mucha gente va a posponer la compra de una vivienda con las subidas de tipos y optar más bien por alquilar. Además, los alquileres suelen estar ligados a la inflación”, argumenta.

Otra idea que le parece interesante es la deuda subordinada. Concretamente, las emisiones Lower Tier 2, que cotizan en niveles más atractivos que la deuda financiera senior. En esa línea, también cita los híbridos corporativos, que cotizan con una prima de unos 300-350 puntos básicos frente a emisiones no subordinadas.