¿Qué grado de importancia le dan los inversores españoles a la sostenibilidad en el ámbito de los mercados privados? Natixis IM ha realizado un nuevo estudio en colaboración con Alternative Ratings y finReg 360 sobre inversores de fondos alternativos en mercados privados a nivel local. Con dicho trabajo, que la entidad ha presentado tanto a sus clientes como a FundsPeople, los autores han pretendido actualizar y profundizar el que ya elaboraron en 2020, en el que analizaron a los inversores en estos activos a través de vehículos tanto de fondos como de fondos de fondos, es decir, dotados de una estructura vehicular regulada y diversificada, frente a la alternativa de la inversión directa.

Activos analizados y perfil inversor

Los activos subyacentes de los fondos analizados son cuatro: capital privado (private equity), que incluye también el capital riesgo; deuda privada (private debt); activos inmobiliarios (real estate), y finalmente, infraestructuras. En su estudio, se han focalizado exclusivamente en activos con un horizonte temporal de inversión extenso (habitualmente de 7 a 10 años, o incluso más), lo que necesariamente implica un elevado grado de paciencia y una visión a largo plazo para el inversor. Por otra parte, han utilizado una metodología de análisis consistente con la que usaron en su estudio anterior, lo que les ha permitido alcanzar una comparabilidad adecuada en las conclusiones obtenidas.

Han realizado un análisis en profundidad sobre 78 targets relevantes a nivel local, la mayoría de ellos grandes instituciones, bancas privadas y grupos familiares (family offices), con un volumen estimado global de inversión superior a los 674.000 millones de euros, agrupados en cuatro segmentos: 21 bancas privadas; 28 family offices, multi-family offices e independientes; 13 planes de empleo (incluidas las EPSVs); y 16 compañías de seguros. Les han solicitado (y, posteriormente contrastado) sus cifras de capital comprometido (o commitments), frente a las alternativas del capital invertido o del importe de valoración (cifras a valor liquidativo).

Características y preferencias del inversor español

Con ello, han pretendido aportar una panorámica completa del inversor nacional, tratando de poner el foco en la situación actual y anticipar las tendencias en el mercado español. En primer lugar, se aproximaron al peso sobre el patrimonio total del mercado español gestionado/asesorado por cada uno de los segmentos, para posteriormente analizar las características de estos inversores y sus preferencias y cómo ha sido la evolución en la asignación hacia los activos privados y anticipar cómo será. También han analizado la sostenibilidad y los factores ASG como asunto esencial en el contexto actual. Lo han hecho desde una triple perspectiva:

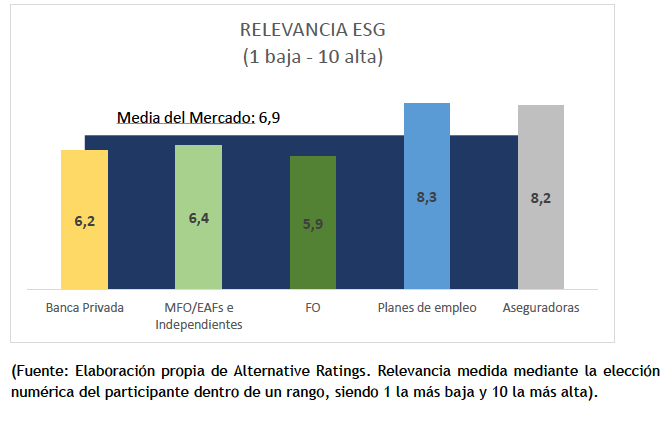

En primer lugar, en cuanto a la relevancia de la ASG como factor crítico en el momento de invertir en fondos de mercados privados. “Dentro de este punto se pone de manifiesto que los planes de empleo y las aseguradoras van claramente por delante en cuanto a priorizar los aspectos relacionados con la sostenibilidad”, explican los autores del estudio.

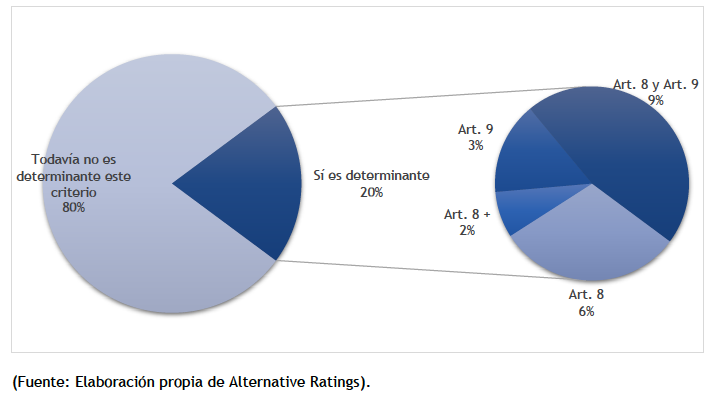

En segundo lugar, hasta qué punto es hoy determinante la categoría según el Reglamento de Divulgación (SFDR) para la selección del fondo. Como se puede ver en el gráfico siguiente este criterio no es aún decisivo para el 80% de los encuestados.

Criticidad de la categoría SFDR para la selección de un fondo

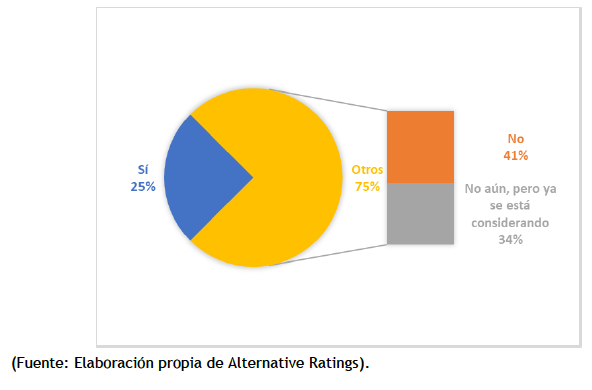

En tercer término, han preguntado si la calificación como inversión de impacto (fondo de impact investing) es hoy relevante o no para la selección del fondo. La conclusión es que todavía no lo es para el 75% de los encuestados, aunque un 34% de ellos manifiesta que lo está considerando.

Relevancia de la calificación del fondo como inversión de impacto

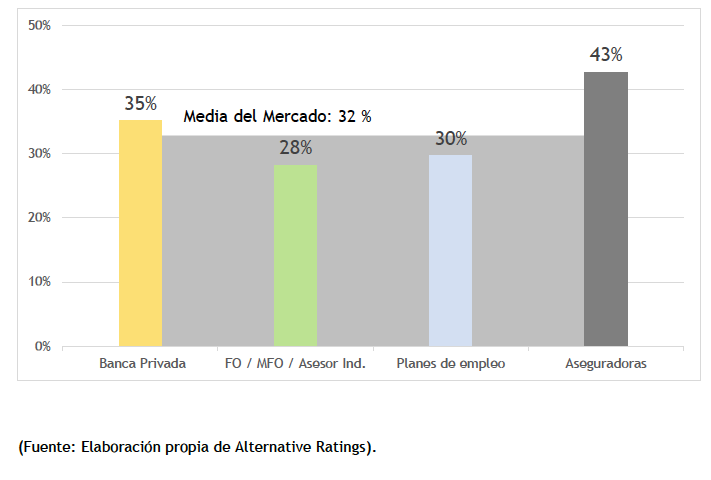

Finalmente, en cuanto al sesgo local de las inversiones en activos privados, los autores del estudio han encontrado que aseguradoras (con un 43%) y bancas privadas (con un 35%) se sitúan por encima de la media, que está en el 32%.

Inversiones finales de los fondos en activos privados locales en porcentaje