La entrada en vigor de MiFID II en Europa trajo consigo una infinidad de cambios a la industria de la gestión de activos con el doble objetivo de dar una mayor trasparencia al mercado y, sobre todo, con el objetivo de mejorar la protección al inversor. De ahí la limitación de las retrocesiones, las nuevas exigencias en cuanto a best execution en las operaciones que se llevan a cabo en el mercado o la diferenciación en la clasificación en los tipos de inversor para tratar de adecuar los productos a los diferentes perfiles de inversores, entre otros asuntos.

Las gestoras de fondos han tenido que hacer frente a un sinfín de papeleo para adecuar sus folletos y sus clases de acciones a los diferentes tipos de inversor al que se dirigen, al tiempo que desgranaban al máximo la información que daban a los mismos en aras de conseguir esa mayor trasparencia que pide MiFID II. Y esa labor de educación e información ha sido especialmente significativa en el caso de las gestoras americanas que ofrecen sus ETF en Europa.

No en vano, una de las muchas modificaciones que establecía MiFID II era la obligación de que todos los ETF que ofrecieran los distribuidores a inversores particulares contaran con el documento KID al igual que sucede con el resto de fondos. “Muchos distribuidores nos pidieron los KID de nuestros ETF americanos pero no los podemos producir porque los KID se hacen solo para productos europeos. En su lugar, lo que hemos hecho es ayudar a los distribuidores a comprender mejor nuestra gama europea”, explica Tania Salvat, ventas para el área de distribución de BlackRock para España. El problema es que algunos de esos productos son precisamente algunos de los ETF más grandes del mercados Ishares Core S&P500 . Y lo mismo sucede con el archiconocido SPDR S&P 500 ETF de la firma State Street

¿Qué podían hacer esas gestoras con esos inversores que ya tenían ETF americanos? Hacerles comprender que podían seguir invirtiendo en esos mismos productos bajo el paraguas UCITS y sin que ello tuvieran que renunciar ni a la oferta ni a la liquidez a la que estaban ya acostumbrados. “Hemos trabajado muy de cerca con los inversores para que fueran capaces de implementar esa migración subrayando las equivalencias que había entre los ETF y los formatos UCITS e incluso ”, afirma Ana Concejero, responsable de State Street en España. “En realidad lo que ha hecho esta regulación era subrayar algo que ya estaba vigente porque en Europa los fondos no UCITS ya se trataban como alternativos (alternative investment funds) y lo que hemos hecho es ayudar a los clientes a entender mejor nuestra gama, ya que tenemos incluso más productos domiciliados en Europa que en EEUU”, apunta Salvat.

Salvadas las distancias en cuanto a producto, tocaba explicar a sus clientes por qué esa migración a ETF europeo no debía implicar necesariamente una renuncia a la liquidez, o al menos no una radical. “Las preocupaciones iniciales giraron en torno a la amplitud y / o la falta de ETF UCITS equivalentes, también la falta de liquidez percibida en el intercambio. Los UCITS suelen ser más pequeños en activos bajo gestión en comparación con sus contrapartes estadounidenses; debido a la idiosincrasia del comercio europeo, la liquidez está fragmentada en varios lugares de negociación y / o se realiza la ejecución OTC frente a un libro de órdenes centralizado en los EE. UU, explica Concejero.

Sin embargo, en estos primeros meses de MiFID II ya se han visto avances en la negociación de los ETF al pasar a ser visibles buena parte de esas negociaciones que se hacían OTC. “MiFID II obliga ahora a todos los brókers a reportar todas sus operaciones. Antes de Mifid II el volumen medio negociado en nuestra gama de ETF en Europa que era visible a los inversores era de unos 20.000 millones de dólares mientras que los datos a cierre de abril de 2019 (con MiFID II ya en vigor) superan los 70.000 millones, lo que demuestra esa mayor visibilidad”, afirma Tania Salvat.

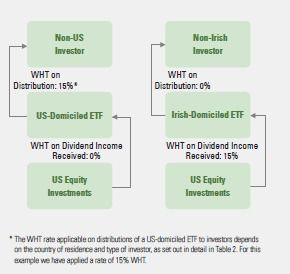

Además, ambas expertas coinciden en señalar en que desde el punto de vista fiscal para el inversor europeo es mucho más atractivo tener un ETF europeo, que sí puede acumular dividendos, a uno americano que siempre son de reparto, con las retenciones fiscales que ello implica, como se explica en esta tabla facilitada por State Street, quien ha empezado a ofrecer por ello clases de acumulación en varios de sus ETF con formato UCITS.

Fuente: State Street

Hechas las pertinentes explicaciones, tocaba ver la respuesta de los clientes y en líneas generales ésta ha resultado ser positiva. “No tenemos ningún feedback negativo y de hecho el volumen que tenemos en ETF de domicilio americano no es significativo”, afirman desde BlackRock. Por su parte, desde State Street afirman que están trabajando en la integración de varios ETF a formato UCITS “poniendo todos los esfuerzos en minimizar los riesgos operativos y asegurándonos bajos costes de transacción”.

De momento, según los datos de Morningstar, no parece que MiFID II haya impactado negativamente en el mercado europeo de ETF. Más bien todo lo contrario ya que con Mifid II crece el interés de los inversores por encontrar productos baratos que les permitan exprimir al máximo las rentabilidades de un mercado que se esperan inferiores a las vistas en la última década. De hecho, tal es el interés hacia estos productos que en los últimos cinco años los activos bajo gestión se han duplicado hasta alcanzar los 760.000 millones de euros al cierre de marzo, lo que eleva a su peso sobre el total de la industria al 8,6%. Y las previsiones son optimistas ya que se espera que los activos bajo gestión alcancen los 2 billones de euros en apenas cinco años.