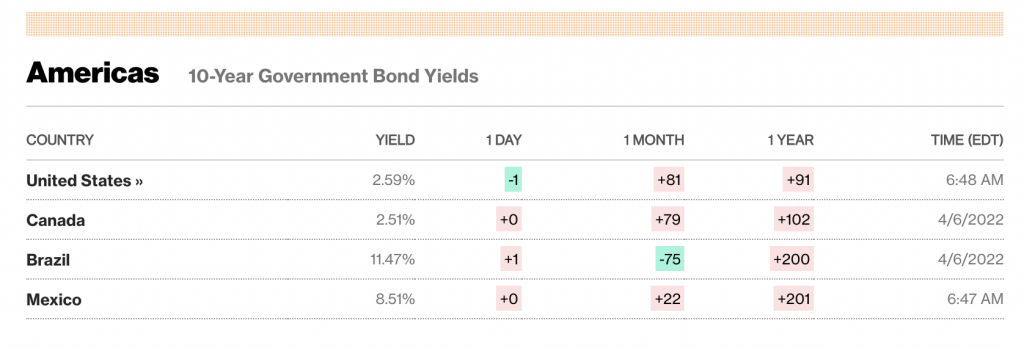

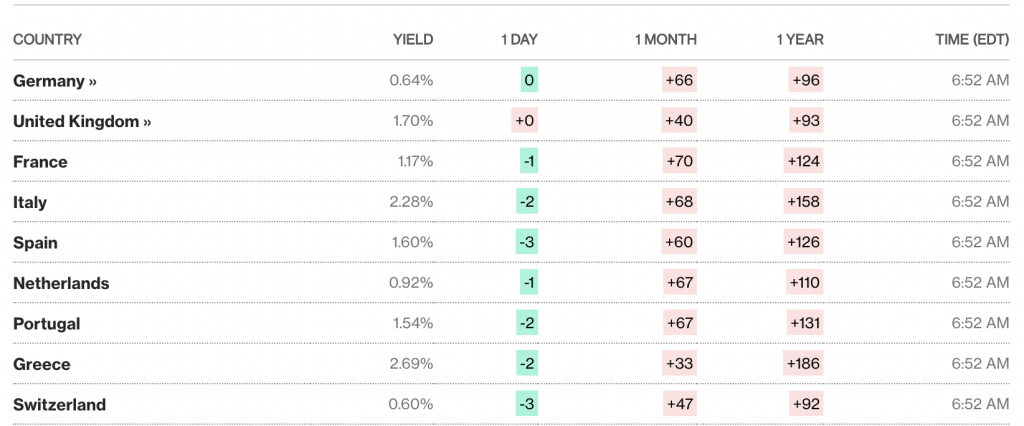

Cuando el 24 de febrero Rusia confirmó lo peor, que iniciaba la guerra contra Ucrania, la reacción de los inversores fue la que siempre se produce cuando hay un acontecimiento especialmente volátil: vender acciones y comprar bonos. De hecho, en esos primeros días de guerra, la rentabilidad de los bonos más seguros como el bund cayó estrepitosamente hasta volver a situarse en niveles negativos.

Sin embargo, cuando se amplía un poco la fotografía se ve que esos refugios han dejado de funcionar ya que en la mente de los inversores pesa más la alta inflación, que implica asumir rentabilidades reales negativas en este tipo de activos, y, sobre todo, la confirmación de normalización monetaria que han defendido tanto la Fed como el BCE en sus últimas reuniones. Al fin y al cabo, no hay que olvidar que el mandato de ambos bancos centrales no es otro que contener la inflación en niveles no superiores al 2%.

Caídas generalizadas en todos los mercados

"Si se ve el mercado, los bonos gubernamentales no han servido de refugio. Ha habido un aumento de la rentabilidad de los bonos y eso implica que ha preponderado más la idea de más inflación y menos estímulos que la del miedo", explicaba recientemente Miguel Ángel García, director de inversiones de Diaphanum. Solo en el último mes de guerra, las caídas se han repetido tanto al otro lado del Atlántico como a éste, siendo en EE.UU. más pronunciadas al estar más avanzados en ese alza de tipos.

La inflación preocupa más que el crecimiento

Y es que los inversores han interpretado bien los diferentes mensajes que se han lanzado tanto desde la Fed como desde el BCE: la inflación preocupa más que el crecimiento, más teniendo en cuenta el efecto al alza que tiene la guerra en los precios. "El presidente de la Fed avisó que la institución tomará las medidas necesarias para controlar la inflación, incluyendo un incremento de tipos oficiales más célere de lo anticipado hasta la fecha. Esto incluiría, eventualmente, una subida de 50 p.b. en la próxima reunión si fuese necesario", explican desde Banca March. Y de hecho, la probabilidad de que se produzca una subida de tipos de 50 puntos básicos en la próxima reunión del FOMC ha pasado del 30% de hace un mes a casi el 50% en la actualidad.

Tampoco se descarta que más pronto que tarde el BCE opte por elevar los tipos de interés, "Resulta difícil justificar el mantener más de siete años una medida tan extraordinaria y poco ortodoxa como los tipos negativos, más aún cuando la demanda de crédito ha resultado tan inelástica a precio al no haber crecido el crédito más que un 3% o 4% anual. Más aún, con una inflación por encima del objetivo del BCE en los tres próximos años", afirma Hernán Cortés, socio de Olea Gestión. E incide en que el mercado ya descuenta una subida durante el último cuatrimestre de 0,50%, un 0% para el tipo de depósito desde el -0,50% actual.

En este contexto no es de extrañar que la deuda pública no esté entre las preferencias de los gestores de renta fija. Y la privada lo esté con pinzas antes la expectativa de que se produzca una desaceleración del crecimiento más pronunciada de lo esperado. De hecho, Ángel Lara y Cipriano Sancho, analistas de estrategias alternativas y mercados privados de Santander AM, defienden que en este contexto "La mejor protección en renta fija ante subidas tan bruscas de la inflación es estar fuera de la renta fija convencional".