A lo largo de los años, en M&G Investments han analizado tres indicadores clave del riesgo de recesión. El primero de ellos es de sobre conocido. Es el principal indicio de una recesión inminente, que goza de buena reputación: el indicador de la curva de tipos invertida. Este indicador tiene un buen historial y apunta a una recesión segura: la curva está más invertida de lo que ha estado en años. La segunda señal de alarma corresponde al precio del petróleo. También tiene gran capacidad de predicción. Su desplome suele anticipar una fuerte caída de la actividad económica. Ambas señales apuntan actualmente a que la economía entrará próximamente en recesión.

Sin embargo, tradicionalmente, en la firma británica han buscado una tercera señal que confirme una recesión inminente. La premisa principal es que la curva de tipos invertida provocada por la Fed se crea para combatir la inflación, normalmente por un shock energético, y esta política debe traducirse en la economía real.

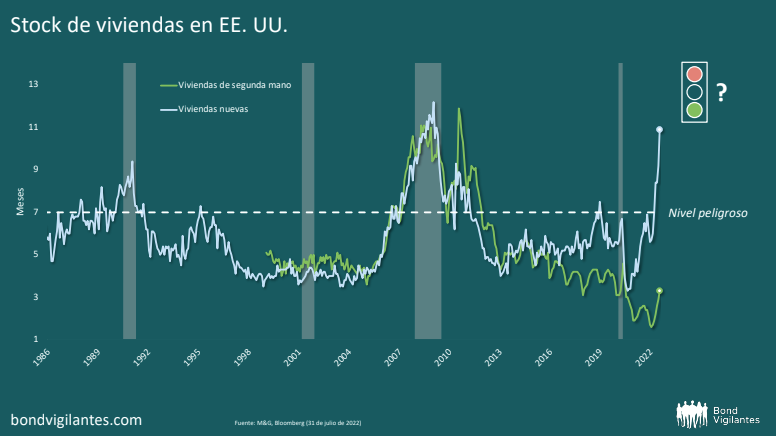

“Este mecanismo de transmisión se ha producido históricamente a través del mercado de la vivienda. Podemos trazar el rumbo probable de la vivienda observando su relación entre ventas e inventario: cuando se tarda unos meses en vender el stock de viviendas disponible, la economía va bien; cuando se tarda más de siete meses, la economía se enfrenta a problemas”, explica Richard Woolnough.

El indicador que mide cuánto se tarda en vender una vivienda

En el gráfico histórico que presenta el gestor del M&G (Lux) Optimal Income, fondo con Rating FundsPeople en 2022, se puede observar que es un buen indicador. No obstante, cuando se actualizan los datos a día de hoy se enfrentan a un dilema, pues actualmente tienen una importante divergencia entre el inventario de viviendas de segunda mano y el inventario de viviendas nuevas para la venta. “El primero muestra una economía sólida y saneada, mientras que el segundo implica una economía al borde de una recesión total”, advierte.

Woolnough cree que esta divergencia se debe al espectacular movimiento de los tipos de interés, desde mínimos históricos hasta unos niveles más actuales. “Diferentes familias se enfrentan a tipos de interés radicalmente diferentes. Los nuevos compradores se enfrentan a toda la fuerza del endurecimiento de la política de la Fed, mientras que los actuales propietarios no venderán, ya que perderán los bajos tipos de interés que tienen asegurados si se mudan. Esto provoca una menor demanda de nuevas construcciones, lo que ralentiza la demanda, así como una menor oferta de viviendas de segunda mano, lo que ralentiza la oferta y explica la fuerte divergencia”.

La cuestión, por tanto, es… ¿qué es más importante para la economía? ¿El impulso de las viviendas de nueva construcción al PIB, o el hecho de que la mayor parte de la oferta de viviendas esté ahora fuera del mercado y, por tanto, respalde los precios y la confianza de los consumidores? “Ante esta ambigüedad, este indicador podría ser verde o rojo”.

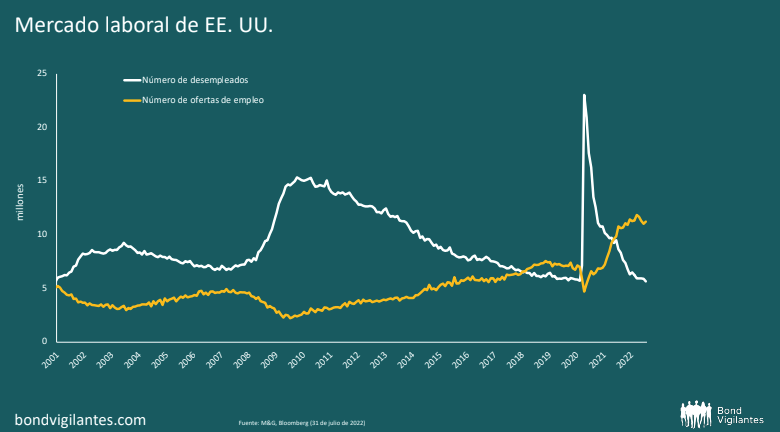

El indicador que mide el dato del mercado laboral

En su opinión, hay otro factor que podría ser muy diferente esta vez y son los datos del mercado laboral. En una recesión, el desempleo aumenta por definición. Pero esta vez partimos de una situación muy extraña. “Existe un exceso de demanda de mano de obra, la cuál está en niveles récord. Por tanto, tendríamos que resolver este exceso de demanda antes de que el desempleo aumente y se produzca una recesión. Esto apunta a un retraso o posible aplazamiento de la recesión comparado con un ciclo económico normal”.

Así pues, indicadores tradicionales como la curva de tipos apuntan a una recesión a la vuelta de la esquina y los indicadores de apoyo van en general en la misma dirección. Sin embargo, el colchón de la demanda de mano de obra apunta a un resultado posiblemente diferente, al menos a corto plazo. “Es muy probable que la recesión esté más lejos de lo que indica la señal más importante, la curva de tipos invertida”, concluye.