¿Qué pasa cuando una clase de activos desaparece de la noche a la mañana? La industria de fondos está a punto de contestar a esta pregunta. En cuestión de días, los activos de Rusia se han suspendido de cotización y con ello han arrastrado al cierre (¿temporal?) toda una clase de fondos de renta variable rusa.

Según cálculos elaborados por Fitch Ratings, a los que ha tenido acceso FundsPeople, hay unos 2.180 millones de euros en fondos de renta variable rusa suspendidos. Pero también hay fondos de mercados emergentes afectados. Suman a ese dato otros 474 millones de euros.

En cuanto al impacto en carteras, la exposición media a Rusia en los fondos de deuda emergente era del 5,3%. Son cálculos de Alastair Sewell, director en el equipo de Fund & Asset Management de Fitch, en base a una selección de los grandes fondos.

Los fondos de renta variable rusa suspendidos

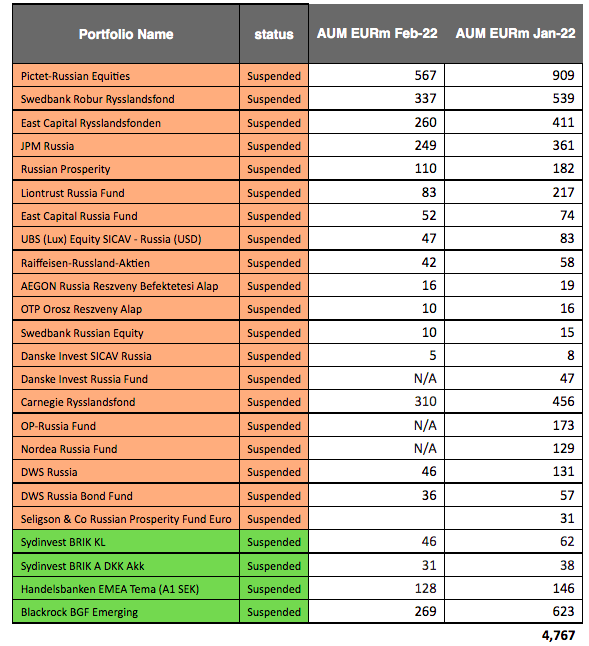

De momento, este es el listado de fondos de renta variable rusa y de renta variable emergente suspendidos de suscripciones y reembolsos.

También hay ETF sobre la bolsa rusa que están suspendidos. Tanto en Europa (la siguiente tabla) como en Estados Unidos (el Franklin FTSE Russia ETF y el iShares MSCI Russia ETF). Suman otros 338 millones. Por lo tanto, son más de 3.000 millones de euros suspendidos.

| Fondo | Estado actual | Patrimonio a cierre de febrero | Patrimonio a cierre de enero |

| iShares MSCI Russia ADR/GDR UCITS ETF | Primary market suspension as of 01/03/2022 - secondary market and redemption remain open | 185 | 214 |

| HSBC MSCI Russia Capped UCITS ETF Fund | Primary market suspension as of 01/03/2022 - secondary market and redemption remain open | 88 | 91 |

| Xtrackers MSCI Russia Capped Swap UCITS ETF | Primary market suspension only as of 01/03/2022 - secondary market and redemption remain open | 61 | 104 |

| Invesco RDX UCITS ETF Fund | Creation and redemption suspended - as of 1/03/2022 | 4 | 7 |

| VanEck Russia Small-Cap ETF | Creation suspension as of 02/03/2022 - secondary market and redemption remain open | ||

| 338 | 416 |

Un análisis en construcción

Pero hay varios matices que resaltar de esta lista. Primero, que es un listado preliminar. Cada día hay más gestoras que comunican la suspensión de sus fondos afectados y la evaluación de las medidas necesarias es continua. El propio Sewell calcula que hay más fondos afectados, pero está a la espera de poder verificar su información.

Segundo punto importante: estos datos no reflejan la imagen real. Ni los datos de patrimonio (a cierre de febrero) ni la exposición a activos rusos (generalmente a cierre de enero) pueden tomarse como un indicador certero para calcular el impacto real para los inversores. Como recuerda Sewell, es posible, y muy probable, que dado el escenario de alto riesgo las gestoras optasen por la cautela y ya hubiesen deshecho posiciones incluso antes del estallido de la guerra.

¿Qué opciones tiene una gestora?

Así, no estamos hablando de un evento sistémico en la industria de fondos. Pero no por ello la situación es menos compleja para las gestoras. En un artículo anterior ya desgranábamos el posible impacto a corto plazo para los fondos que invierten en Rusia y en Europa Emergente.

Por ahora, es inevitable la suspensión temporal de fondos de bolsa rusa. Al fin y al cabo, la Bolsa de Moscú está cerrada y no hay previsión de cuándo volverá a abrir. Así es imposible dar un valor liquidativo a los activos.

Y como vemos en el listado, también hay fondos de emergentes tocados, si bien es una parte mínima de su cartera. ¿Qué alternativas tiene una gestora en este caso? Hay entidades que han optado por crear sidepockets. Pero como bien recuerda Sewell, el side pocketing (la creación de compartimentos) no está autorizado en todas las jurisdicciones de Europa. También es el caso del swing pricing, no autorizado en Dinamarca, pero sí en Luxemburgo.

Esto significa que el resultado del inversor podría variar dependiendo de dónde esté domiciliado el fondo. “Una de las prioridades de ESMA para 2021 fue la convergencia de la supervisión, con foco en herramientas extraordinarias de gestión de liquidez en el segmento de fondos mutuos”, cuenta el experto.

¿Cuándo se activaría la suspensión temporal?

Entonces, ¿es la suspensión temporal la única opción? Pues dependerá de la liquidez.

“La sensibilidad real de los fondos es el tamaño de la exposición y los términos de fijación de precios”, explica Sewell. Si los fondos pueden fijar el precio de las exposiciones a Rusia de acuerdo con sus términos de fijación de precios/documentación vigente, entonces el fondo podría continuar negociando. Aunque, presumiblemente, con una valoración muy baja en cualquier exposición a Rusia.

Sin embargo, puede haber un efecto de segundo orden: las caídas en los precios de los valores de Rusia que afectan el rendimiento podrían generar reembolsos, al igual que la preocupación general de los inversores sobre los fondos con exposición a Rusia. Si las salidas son significativas, esto podría forzar la suspensión de un fondo.

Si, por otro lado, la exposición a Rusia es mayor y/o no se puede cotizar de acuerdo con la documentación del fondo, es posible que el fondo deba considerar acciones más extremas, que probablemente sean el side pocketing o la suspensión. En cualquier caso, el órgano rector del fondo tomaría esta decisión.