Los temas son tendencias estructurales que presumiblemente tendrán un impacto significativo en las economías y los modelos de negocio. La inversión temática gira en torno a invertir en los activos con mayor probabilidad de beneficiarse de la creación de valor derivada de dichos temas. Teniendo en cuenta el interés creciente en este tipo de inversiones, cuatro expertos de BNP Paribas AM (Koye Somefun, director de soluciones multiactivo en el grupo de análisis cuantitativo; Romain Perchet, director multiactivo en el grupo de análisis cuantitativo; Chenyang Yin, analista multiactivo en el grupo de análisis cuantitativo, y Raul Leote de Carvalho, director adjunto del Grupo de análisis cuantitativo en la entidad) han realizado un estudio académico en el que explican cómo asignar inversiones temáticas en una cartera.

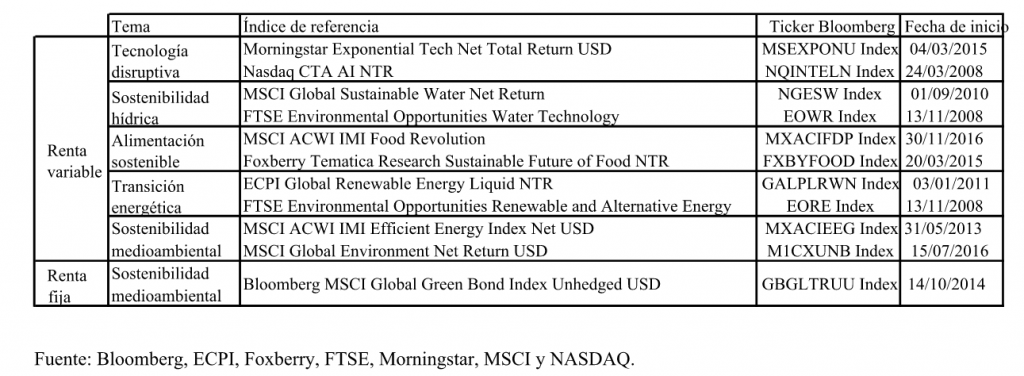

Según indican, el primer paso es la selección de temas y vehículos para invertir en los temas seleccionados, típicamente fondos de inversión o ETF que reproducen la composición de índices temáticos. Aquí consideraron cinco temas: i) tecnología disruptiva, ii) sostenibilidad medioambiental, iii) sostenibilidad hídrica, iv) alimentación sostenible y v) transición energética. “Hemos seleccionado estos temas como meros ejemplos para ilustrar la implementación del marco propuesto para la asignación de cartera en inversiones temáticas”, explican.

Su elección estuvo motivada por el hecho de que es posible encontrar índices temáticos de diferentes proveedores para representarlos y porque una porción suficientemente grande del riesgo de dichos índices no está explicada por factores de riesgo tradicionales. Esto significa que estos índices temáticos aportan distintas fuentes de riesgo a la cartera.

Cada tema está representado por dos índices temáticos de renta variable ponderados por igual. “Aunque podrían haberse empleado más índices para cada tema, hemos optado por no complicar el ejemplo. El tema de sostenibilidad medioambiental también está representado por separado por un índice temático de renta fija, lo cual nos permite asignar capital en este tema no solo empleando acciones, sino también bonos”. En la tabla 1 muestran los índices seleccionados para representar los temas.

Tabla 1: Índices temáticos empleados para representar los temas seleccionados

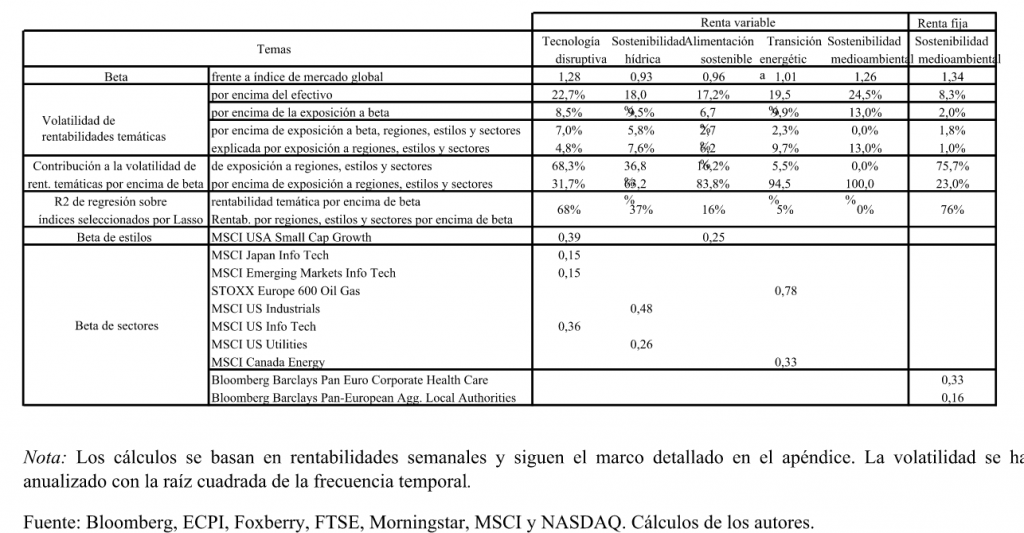

A continuación, emplearon análisis de series temporales para investigar en qué medida los temas representados por estas combinaciones de índices muestran exposiciones persistentes a factores de riesgo tradicionales. En primer lugar, emplearon regresiones Lasso para encontrar las exposiciones de estos temas a regiones, estilos y sectores representados por un gran número de índices. En segundo, utilizaron regresiones para encontrar las exposiciones de estos temas a los factores de riesgo macro del modelo de riesgo de asignación de activos empleado en la optimización de cartera.

Exposición de inversiones temáticas a regiones, sectores y estilos

Respecto al primer punto, investigaron la exposición de estos temas a regiones, estilos y sectores. En su análisis empírico emplearon 128 índices de renta variable y 46 índices de renta fija representativos de regiones, estilos y sectores. En dicho análisis comenzaron por estimar la beta de los índices temáticos de renta variable y sus rentabilidades residuales mediante una regresión de tipo CAPM empleando el índice MSCI AC para representar el mercado de renta variable global. A continuación, hicieron lo propio para el índice temático de renta fija empleando el Bloomberg Barclays Global Aggregate para representar el mercado de renta fija global.

Por último, hicieron lo mismo para todos los índices regionales, sectoriales y de estilos. En este paso eliminaron la exposición al mercado de todos los índices empleados como variables explicativas en regresiones, tras lo cual utilizaron regresiones Lasso para encontrar las regiones, estilos y sectores con una contribución significativa a cada tema. Estas sometieron a regresión los residuos de los índices temáticos sobre los residuos de los índices regionales, sectoriales y de estilos. Emplearon datos desde junio de 2017 hasta mayo de 2022.

Todos los datos de mercado proceden de Bloomberg. Emplearon rentabilidades semanales totales netas en dólares calculadas de miércoles a miércoles. Todas las rentabilidades de índices se convirtieron a esta divisa de ser necesario. La mayoría de los índices temáticos se publican en dólares sin cobertura de riesgo divisa. El resultado de su análisis figura en la tabla 2, en la que han mantenido solamente índices en los que se han encontrado exposiciones significativas. Por este motivo, la gran mayoría de los índices empleados en la regresión Lasso no se incluyen en la tabla. Figuran solamente en el apéndice del estudio.

Tabla 2: Exposición de temas a factores de mercado, sectores y estilos

Conclusiones

“Los resultados de la tabla 2 muestran que tecnología disruptiva y sostenibilidad medioambiental son los dos únicos temas que tienden a tener una beta elevada: el resto de los temas tienen una beta neutra o más baja y una menor volatilidad. Sostenibilidad hídrica y alimentación sostenible tienen la volatilidad más baja, significativamente inferior a la de los temas de renta variable con beta elevada”, revelan.

En la tabla 2 también incluyeron la volatilidad de las rentabilidades residuales tras eliminar el componente de beta de las rentabilidades. Para los temas de renta variable, esta oscila entre el 6,7% y el 13%. Para el tema de renta variable solo asciende al 2%, un nivel relativamente bajo comparada con la volatilidad del índice.

La tabla 2 también revela la importancia de cada uno de los tres componentes ortogonales de las rentabilidades de los índices temáticos. Las acciones de sostenibilidad hídrica, transición energética y sostenibilidad medioambiental no tienen una exposición significativa a factores de estilo. Las acciones de alimentación sostenible tienen una pequeña exposición a US Small Cap Growth (compañías de crecimiento de EE.UU. de baja capitalización), mientras que las de tecnología disruptiva está ligeramente más expuesta.

También encontraron varias exposiciones sectoriales a algunos de estos temas. “No obstante, es importante destacar que la mayoría de estas exposiciones sistemáticas contribuyen relativamente poco al riesgo. Las contribuciones de regiones, estilos y sectores al riesgo de las rentabilidades excedentes (con ajuste de beta) de estos índices temáticos son bajas, excepto en el caso de las acciones de tecnología disruptiva y los bonos de sostenibilidad medioambiental”, señalan en su estudio.

De acuerdo a los autores del trabajo académico, es importante señalar que la metodología presentada en esta sección es bastante general y puede utilizarse para analizar otros fondos o índices temáticos. También puede ser de ayuda para la selección de temas o índices de referencia para representar temas.