En el mercado de renta variable, según John Surplice, responsable de Renta Variable Europea de Invesco en Henley, existen tres formas de hacer dinero. La primera es invertir en los compounders, esto es, en compañías líderes, muy bien posicionadas y con un Rendimiento sobre el Capital Invertido (ROIC) en el primer cuartil dentro de su sector. La segunda es invertir en función del ciclo económico, es decir, teniendo en cuenta la evolución macroeconómica y haciendo una buena gestión de los timings del mercado. Pero, para el también gestor junto con Martin Walker del Invesco Pan European Equities, fondo con Rating FundsPeople en 2002, existe una tercera vía, que es quizás la más eficaz: apostar por las compañías englobadas dentro de lo que él denomina quality transition (transición de calidad).

Tal y como explicaba en un reciente desayuno organizado por la gestora en Madrid, el éxito radica en explotar anomalías en las valoraciones donde existe el potencial y la voluntad de la compañía de cambiar para mejor. “A largo plazo, el potencial de rentabilidad de las empresas englobadas dentro de este concepto de transición de calidad es mayor que el de los compounders, es decir, que el de las compañías que ya están establecidas en ese primer cuartil por ROIC, que es precisamente en el tipo de valores en los que los inversores se suelen focalizar. Sin embargo, apostar por negocios del segundo y tercer cuartil que pueden prosperar al primero es más rentable”, afirma. Pero… ¿cuánto más rentable puede llegar a ser identificar estas compañías e invertir en ellas con una visión de largo plazo?

Resultados de su análisis

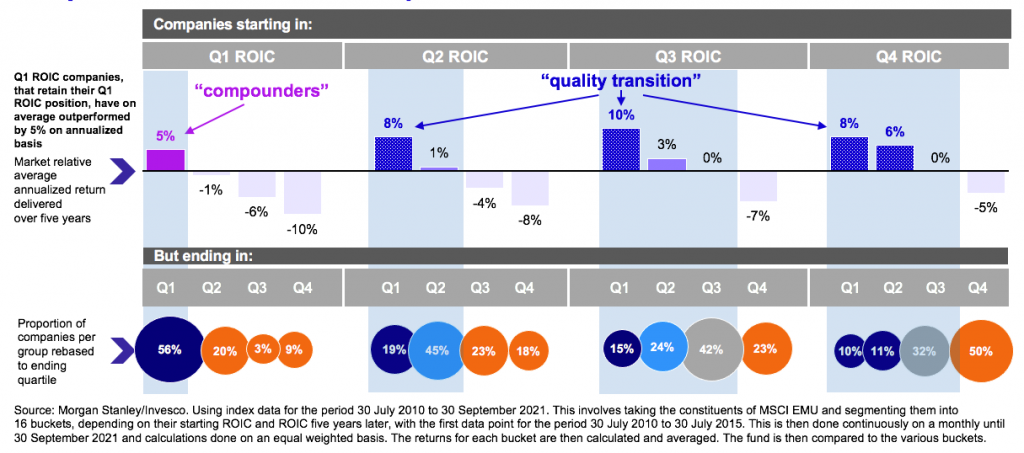

De acuerdo con sus análisis, cuyos resultados muestra en el siguiente gráfico, las compañías con un ROIC en el primer cuartil, que son capaces de retener esta posición, ofrecen de media un retorno anualizado del 5%. En cambio, las empresas quality transition que están en el tercer cuartil por ROIC, compañías de calidad, con una valoración atractiva y que han aprovechado sus fortalezas para mejorar su negocio y saltar al cuartil superior, generan un retorno anualizado medio que es justo el doble (10%). “Es un potencial de rentabilidad superior que es más difícil de capturar. En muchas ocasiones, significa invertir en negocios que no cuentan con el favor del mercado en ese momento. Es lo que nosotros tratamos de hacer y lo que todo gestor activo quiere conseguir”.

Caso práctico: Carlsberg

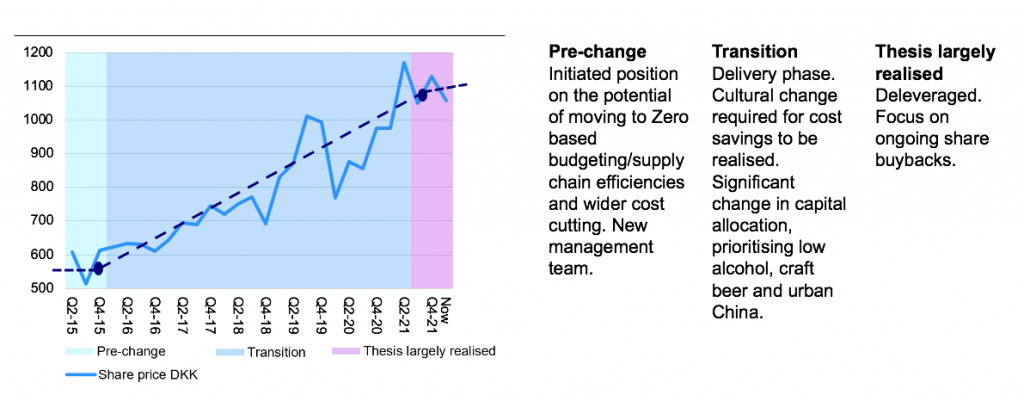

Un caso práctico de compañía que estaría englobada dentro de este concepto de quality transition que defiende Surplice es la cervecera danesa Carlsberg. “Es el clásico ejemplo. Se trataba de una compañía con márgenes muy reducidos y prácticamente sin crecimiento, que no estaba presente en algunos de los mercados emergentes más sexis. Además, tras el estallido de la guerra en Ucrania, la empresa anunció su salida de Rusia, con el consiguiente impacto en su facturación. Era una compañía a la que parecía estar soplándole el viento de cara y que, sin embargo, ha sabido construir muy bien su marca. En China ya tienen el 7% de la cuota de mercado y la compañía ha sido capaz de saltar de ese tercer cuartil de ROIC al primero”, señala Surplice.

Cómo identificar las quality transition

Por lo tanto, la siguiente cuestión a plantearse son los factores que se requieren para identificar con éxito a estas compañías. Y aquí el gestor lo tiene muy claro: “es una combinación de un análisis riguroso, disciplina, paciencia y engagement, algo crítico para saber cuáles son los cambios que están llevando a cabo sus directivos para impulsar el negocio”. A su juicio, el éxito en una inversión no está en tratar de constituir una cartera con una determinada exposición sectorial o factorial. “Es más bien una cuestión de realizar un análisis pormenorizado de las compañías y de su posicionamiento en el mercado, con el objetivo de encontrar aquellas de calidad que cuenten con fortalezas competitivas que les vayan a permitir sacar ventaja, y que además coticen a precios atractivos”, subraya.

Para Surplice, el value, que es la filosofía que defiende desde que comenzó su carrera, no es comprar compañías basura baratas, sino buenos negocios que estén cotizando a múltiplos atractivos. “Desde el estallido de la crisis financiera, se han ido encadenando una serie de acontecimientos extraordinarios que han alterado notablemente el comportamiento normal de los mercados (crisis de deuda, Brexit, COVID...). Pero el value investing es lo que siempre me ha funcionado. La crisis actual ha dejado al descubierto oportunidades de inversión muy interesantes. Hoy puedes comprar buenos negocios pagando prácticamente nada por ellos. El entorno es muy complicado, pero es importante no capitular. En un escenario de recuperación, algunas compañías van a volar”, concluye.