“Los bonos a corto plazo de empresas solventes generalmente muestran menos volatilidad de precios que sus contrapartes a más largo plazo. Los bonos a corto plazo no suelen negociarse por debajo del par. Y, cuando lo hacen, tienden a revertirse rápidamente”, explica Warren Hyland, gestor de Muzinich & Co. Es decir, tienden a volver a converger a la par a medida que el bono se acerca al vencimiento. Esto se conoce como el efecto pull-to-par. La corrección vivida por la renta fija en la primera mitad de año precisamente ha generado momentos en los que ciertos bonos de corta duración se negociasen por debajo del par.

El efecto pull-to-par también ayuda a los bonos a corto plazo a recuperarse de las caídas. A medida que el bono se acerca al vencimiento, el precio se acerca a su valor nominal. Ese pull-to-par puede conducir a un mayor ratio de Sharpe (un ratio de Sharpe más alto indica un buen rendimiento para la cantidad de riesgo asumido), lo que, en opinión de Hyland, destaca los beneficios de invertir en bonos a corto plazo.

Entendiendo los tecnicismos

Como bien comienza recordando Federico Eisler, profesor del Máster en Bolsa y Mercados Financieros del IEB, para cualquier bono de tipo fijo con vencimiento cierto hay tres razones por las cuales su precio cambia:

- Cambio en los tipos de los bonos de su misma clase o comparables

- Efecto Roll the curve (up o down/arriba o abajo)

- Efecto Pull to Par

Luego, y específicamente para un bono con componente crediticio:

- Cambio en los rindes del bono a consecuencia de un cambio en sus circunstancias crediticias (mejora o deterioro), o en las circunstancias de bonos comparables (por industria, por segmento de rating, etc.)

El efecto Pull to Par

Pero centrémonos en el efecto pull to par. Tenemos que asumir que los tipos del bono en cuestión hasta el vencimiento no se moverán. Si el rendimiento no cambia entre la fecha de compra y el vencimiento pueden pasar tres cosas, explica Eisler:

a) Si el bono transa a la PAR, es decir, el rendimiento es igual al cupón, entonces el bono seguirá cotizando a la PAR hasta el vencimiento.

b) Si el bono transa por debajo de PAR (at a discount/con descuento), el bono subirá automáticamente de precio a medida que nos acerquemos al vencimiento. “Simplemente porque al vencimiento tendrá que pagarnos PAR”, desglosa el profesor. En ingles, este movimiento se llama accretion to PAR.

c) Si, en cambio, el bono transa por encima de PAR (premium bond/bono con prima), el bono irá bajando paulatinamente hasta alcanzar PAR al vencimiento. En inglés, the bond amortises.

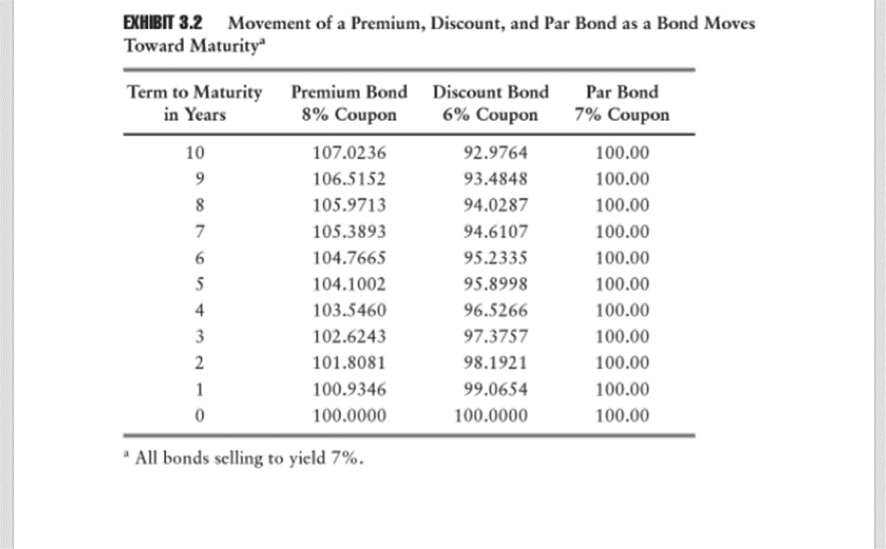

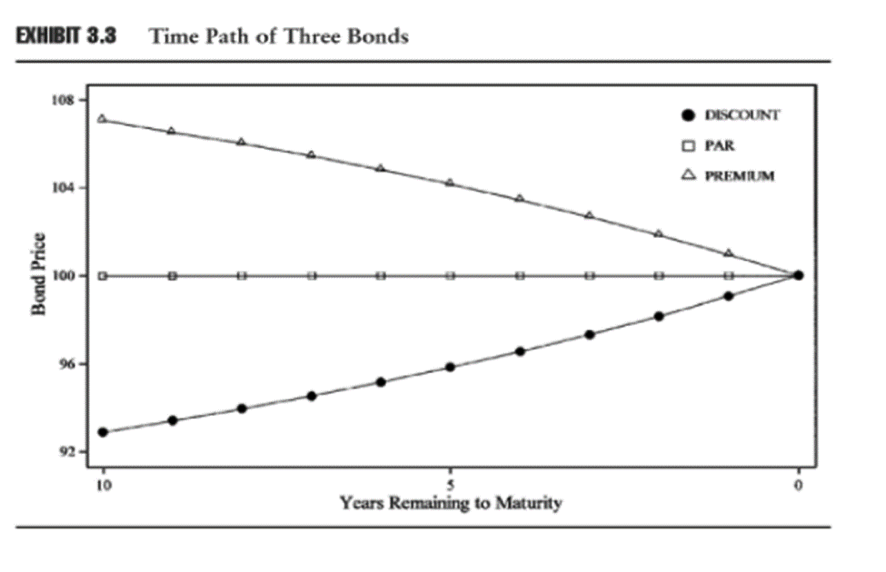

Para entender mejor el efecto, Eisler comparte un gráfico y una tabla ilustrativos, de uno de los libros de Fabozzi, el Papa de la literatura de Renta Fija: