Es posible que la comedia británica Only Fools and Horses no sea el primer lugar donde se nos ocurriría buscar verdades absolutas sobre inversión pero, como saben quienes la conocen, la serie ofrece algunas conclusiones inesperadas. En una escena, el barrendero Trigger recibe un premio por haber conservado la misma escoba durante 20 años. Entonces, Trigger revela que, a lo largo de ese tiempo, ha cambiado el cepillo 17 veces y el palo 14 veces, por lo que la pregunta es inevitable: después de todos esos cambios, ¿sigue siendo la misma escoba?, se preguntan en un artículo publicado en la Newsletter de BNY Mellon IM.

Quizás sin pretenderlo, los guionistas de Only Fools and Horses plantearon la paradoja de Teseo, un experimento mental que se remonta a la Grecia clásica. El historiador, biógrafo y ensayista Plutarco cuenta que los atenienses guardaron en dique seco el barco que el semidiós Teseo había usado en sus viajes por todo el mundo conocido. A medida que las placas de madera de la nave se iban estropeando, las iban reemplazando una a una, lo que plantea la misma pregunta: ¿en qué momento el barco de Teseo dejó de ser el barco de Teseo y se convirtió en otra cosa?

Trayendo todo esto al mundo de la inversión, podemos tomar la escoba de Trigger y la paradoja de Teseo como el punto de partida para hablar sobre construcción de carteras. Una de las características que definen la gestión activa es la búsqueda de las posiciones con más posibilidades de generar rentabilidades superiores en línea con los objetivos de inversión de un fondo. Normalmente, el proceso implica cambiar una posición por otra. Con el tiempo, estas compras y ventas hacen que la cartera se parezca cada vez menos al fondo en el que invertimos originalmente. ¿En qué momento se convierte en algo completamente diferente?

Pero no solo el fondo cambia, también lo hacen los mercados. Pensemos en cómo ha evolucionado la ponderación de los países de mercados emergentes en el índice MSCI Emerging Market entre 2008 y 2018. Al inicio de esa década, cuando todo el mundo hablaba de los BRIC, Brasil concentraba casi un 13% del índice. En la actualidad, representa cerca de un 7,5%. A excepción de la India, el resto de los BRIC han perdido terreno frente al gigante asiático, China, cuya ponderación en el índice en 1998 era de tan solo el 0,8%. ¿Y qué decir de Corea del Sur? En 1960, con un PIB per cápita de 155 dólares, era uno de los países más pobres de Asia3. En la actualidad, representa casi un 14% del MSCI Emerging Market y está a punto de ser incluido en el índice de mercados desarrollados: es la viva imagen de la transformación económica de un país.

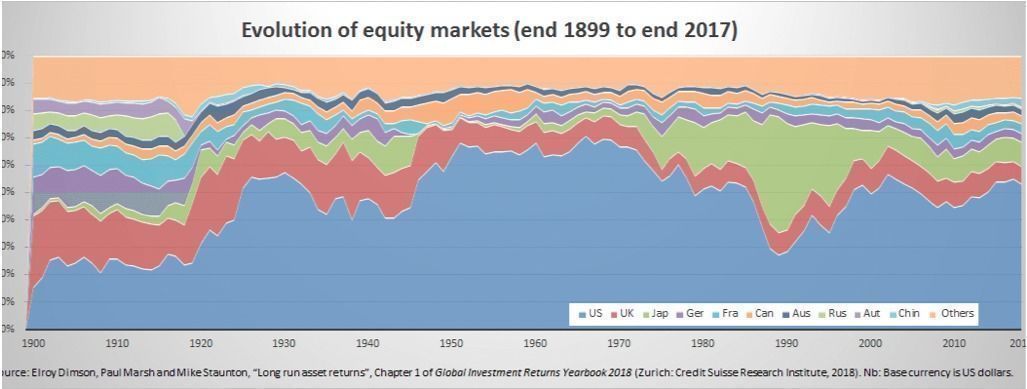

El trabajo de investigación publicado por el profesor Elroy Dimson de la Cambridge Judge Business School aporta un visión más a largo plazo del proceso de evolución de los mercados.

En un estudio centrado en la evolución de las bolsas desde 1900, Dimson hace notar que, a principios del siglo XX, el mercado de renta variable británico era el más grande del mundo, ya que representaba una cuarta parte de la capitalización de mercado mundial, por delante incluso del mercado estadounidense (15%).

Alemania (13%) ocupaba la tercera plaza, seguida de Francia, Rusia y Austria-Hungría. Dos guerras mundiales, varias revoluciones comunistas y más de un siglo después, la situación es muy distinta. Al cierre de 2017, EE. UU. tenía una posición claramente dominante y concentraba más del 51% del valor de mercado de la renta variable mundial. Japón ocupaba el segundo puesto con un 8,6%, mientras que el peso del Reino Unido se había reducido hasta el 6,1%.

Desde su posición como inversora en acciones asiáticas desde hace más de 18 años, Zoe Kan, gestora de fondos en Newton, filial de BNY Mellon IM, ha sido testigo de los cambios que se han producido con el paso del tiempo. Kan destaca que, aunque Asia sigue considerándose en general un mercado de alto crecimiento, a lo largo de las últimas dos décadas la región se ha ido alejando gradualmente del estatus de mercado frontera o emergente.

A menudo, este énfasis en valores asiáticos de alto crecimiento puede presionar a corto plazo para encontrar empresas muy prometedoras, incluso aunque no estén en el mandato del gestor de un fondo. "Para mí", comenta, "la forma más fácil de lidiar con esa presión es recordar que la clave está en la consistencia, por ejemplo, en la inversión en rentas. Las tendencias vienen y van".