La industria de gestión de activos experimentó, en el año del estallido de la pandemia, un importante crecimiento. La mayoría de las clases de activos tradicionales registraron incrementos de dos dígitos, superando sus promedios históricos a cinco y 10 años. Entre los activos tradicionales, los patrimonios en fondos de renta variable de gran capitalización y en fondos de renta fija que invierten en deuda pública aumentaron en un 11%. Lo hicieron a un ritmo que es prácticamente el doble que la media de los últimos cinco años.

Los activos en vehículos del mercado monetario, otro producto central para el sector, también crecieron. En este caso en un 12%, gracias a su mayor popularidad durante la pandemia. Asimismo, los fondos activos que se centran en mercados más concretos, como los de renta variable de mercados emergentes y los de deuda high yield, también registraron crecimientos por encima de su media histórica. Aumentaron los activos bajo gestión en un 9% en 2020. El promedio histórico a cinco y 10 años está en el 5%.

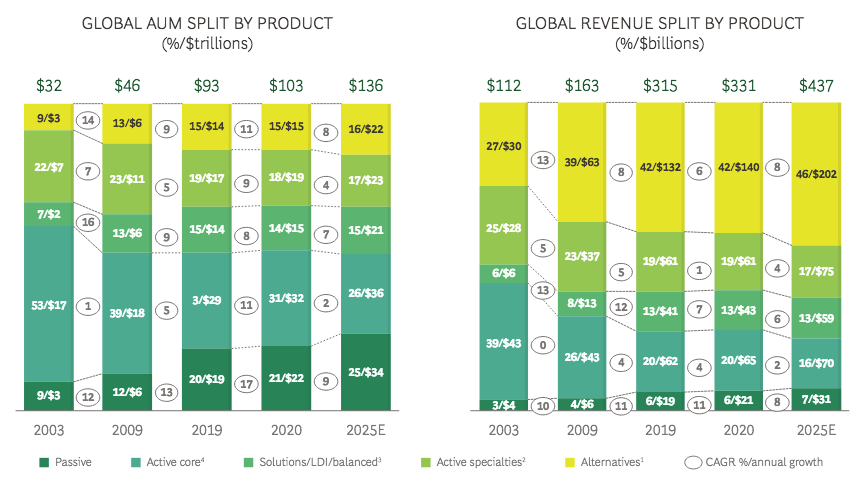

Sin embargo, tal y como explican desde Boston Consulting Group, estas categorías, que en conjunto representan casi el 50% de los activos gestionados por la industria a nivel global, generaron ingresos prácticamente planos para el sector. “Esto se ha debido a una combinación de dos factores: la presión sobre los precios y la naturaleza competitiva de la categoría”, afirman desde la consultora. Y no se espera que vayan a aportar más a la cuenta de resultados de cara al futuro. Más bien al contrario.

Muchos gestores de activos están hablando del renacimiento de los productos activos. Desde la consultora, en cambio, no son tan optimistas. De hecho, esperan que tanto los fondos de renta variable, renta fija, mixtos y monetarios tradicionales, como los especializados en un segmento de mercado concreto (emergente, high yield…) sean los que experimenten un crecimiento más lento durante los próximos años tanto a nivel de activos gestionados como de ingresos.

“A medida que aumenta el escepticismo de los inversores sobre el valor que aportan los gestores activos, es probable que los flujos netos sean débiles o negativos. El hecho de que muchos gestores activos no hayan sido capaces de superar a sus índices no hace más que acentuar nuestras preocupaciones”, señalan.

La gestión pasiva arrasa, pero no aportará más a los ingresos

Mientras tanto, las inversiones pasivas continúan arrasando en el plano de los activos. “Los productos que replican índices aumentaron los activos bajo gestión en un 17% a nivel mundial durante 2020. Esto se explica por la combinación de fuertes entradas netas, por un lado, y la subida del mercado, por el otro. Los ETF tuvieron un año particularmente notable. Tanto los fondos cotizados de renta variable como los de renta fija superaron sus tasas de crecimiento medias de 10 años. Capturaron un crecimiento de los activos bajo gestión del 21% y del 24%, respectivamente. Y las ofertas pasivas que no son ETF también se comportaron bien”, destacan.

Aunque en Boston Consulting Group esperan que los vehículos de gestión pasiva sean los que experimenten un crecimiento más rápido durante los próximos cinco años, haciéndolo a ritmos anuales que estiman en el 9%, a nivel de ingresos la historia es diferente. “Los ingresos pasivos como porcentaje de los ingresos totales de la industria global de gestión de activos se mantuvieron prácticamente iguales desde 2019 hasta 2020, en alrededor del 6%. Anticipamos que los productos pasivos mantendrán una participación en los ingresos globales similares durante los próximos años. Son productos de bajo margen en el que los precios ya están muy deprimidos”, concluyen.