Si nos atenemos a los movimientos de las bolsas de los últimos meses, los mercados están rotando hacia sectores más cíclico-value y saliendo de los growth-defensivos. La gran rotación responde a una expectativa de mayor inflación y el comienzo de la recuperación económica. ¿Están haciendo lo mismo los inversores vía fondos?

Es una premisa a priori compleja de testar con datos. Principalmente, porque no existe una división clara de qué hace a un fondo ser value y qué growth. Sí podemos hacer una aproximación a través de los fondos de renta variable europea analizado por sesgo de estilo. Y a pesar de que unos meses de flujos no confirman una tendencia, sí podemos ver cierta rotación.

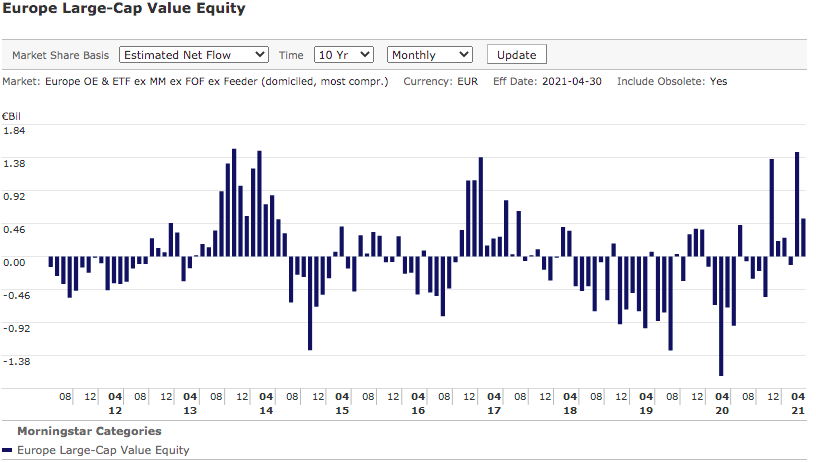

Según datos de Morningstar, a cierre de abril, en 2021 han entrado netos 2.139 millones de euros en Europe Large-Cap Value Equity. En cambio, han salido 1.376 millones de Europe Large-Cap Growth Equity. Como apreciamos en el gráfico siguiente, de flujos netos mensuales en los últimos 10 años, tras las grandes crisis vienen varios meses de entradas positivas a la categoría. Claro que seguido de otros tantos meses y años de sequía.

Aunque hay que destacar que la apuesta está concentrada. El Amundi Funds European Equity Value, Blockbuster de Amundi, ha captado en el año 1.127 millones netos. El siguiente producto por flujo neto, el iShares Edge MSCI Europe Value Factor ETF de BlackRock ha visto casi la mitad, 745 millones en estos primeros cuatro meses.

Rotación en fondos país, pero no globales

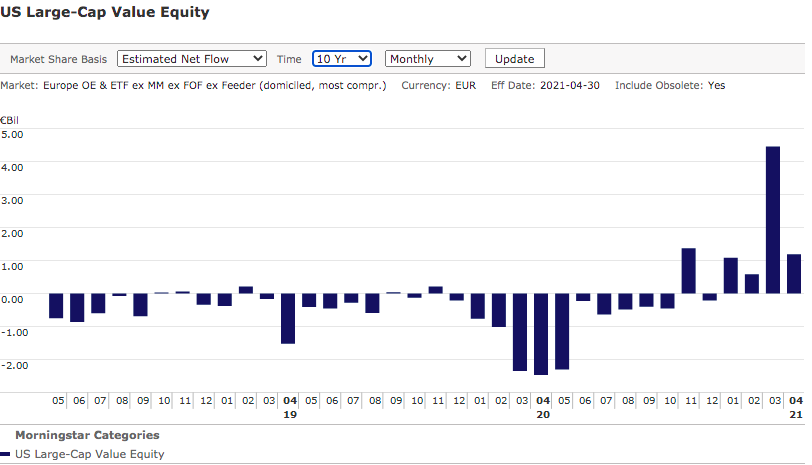

Al igual que ocurre con los fondos value de bolsa europea de gran capitalización, sus homólogos value de bolsa americana también están gozando del interés del inversor. La categoría US Large-Cap Value Equity ha vivido entradas netas de 7.330 millones en este 2021. Por comparar, US Large-Cap Growth Equity ha tenido salidas netas de 1.620 millones. Y, de nuevo, como ocurre en los europeos, estos flujos positivos responden principalmente a los movimientos de marzo (más fuerte) y abril.

Pero curiosamente, esa rotación no se está viendo en categorías globales. Por ejemplo, en Global Large-Cap Growth Equity han entrado 12.892 millones frente a los 1.908 millones de Global Large-Cap Value Equity.