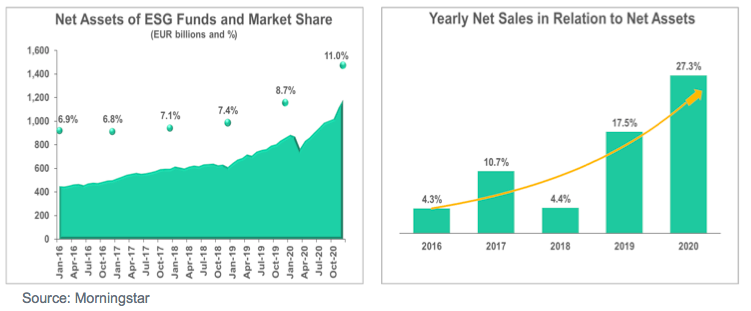

Los fondos ASG en Europa ya son una industria de 1,2 billones de euros. Según datos de Morningstar recogidos por EFAMA, a cierre de 2020 los activos en productos sostenibles representaban el 11% de la cuota de mercado. Una subida muy notable frente al 8,7% con el que cerraron 2019. Y aún más reseñable frente al 6,9% de finales de 2015. Y es que han rascado un 4% del pastel en un contexto en el que el resto de la industria de fondos también ha seguido creciendo.

La tendencia de crecimiento empezó hace cinco años, pero ha acelerado sobre todo en 2019 y 2020. Para Vera Jotanovic, economista senior de EFAMA, es reseñable que la demanda por la ISR se mantuviese intacta incluso durante una crisis financiera.

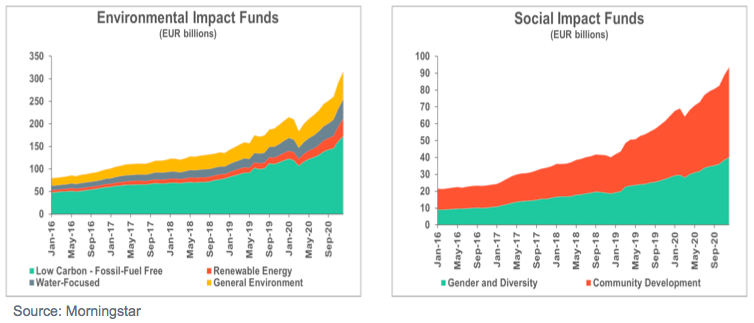

Ese crecimiento también se ha extendido a los fondos de impacto. Aquellos que no solo usan criterios de sostenibilidad sino que dan un paso más y miden las consecuencias de su capital. De nuevo podemos apreciar como el crecimiento se empina en apenas 12 meses. Tal es así que los fondos de impacto de medioambiente han alcanzado los 320.000 millones de euros en activos bajo gestión.

Como vemos, es un mercado dominado por las estrategias ligadas a las bajas emisiones de carbono. Estas copan casi la mitad de los activos. Pero desde EFAMA también aprecian otra tendencia interesante. El boom de la ASG al fin está despertando en la S de lo social. Los fondos de impacto sociales están a punto de llegar a los 100.000 millones de euros bajo gestión. Estamos hablando de un crecimiento del 340% en tan solo cinco años. Son productos sobre todo centrados en género y diversidad o desarrollo de la comunidad.

Por qué la ASG es cosa de fondos de renta variable

Pero siempre que hablemos de flujos hacia fondos ASG hay que tener en cuenta que probablemente estemos hablando de fondos de renta variable. Y es que los fondos de bolsa son la clase de activos dominante en el mercado de UCITS ASG. Representaban el 56% de activos a finales de 2020. Es un porcentaje superior a la media de la industria global. Pero no solo son los que más activos tienen sino también los que más se venden. De los caso 40.000 millones de ventas netas a fondos ASG en 2020, 25.000 millones fueron a fondos de bolsa.

Según explica Jotanovic, esto responde tanto a la demanda como a la oferta de productos. “Con los fondos de renta variable ASG es más sencillo explicar con claridad una convicción. Podemos ver fondos de medioambiente, de diversidad, etc. En cambio la renta fija está más limitada a los bonos verdes”, desgrana. Esta capacidad de expresas distintas ideas también se aprecia en la demanda. Los inversores pueden estar interesados en distintos focos de la ISR y logran expresarlo mejor a través de temáticos de bolsa.