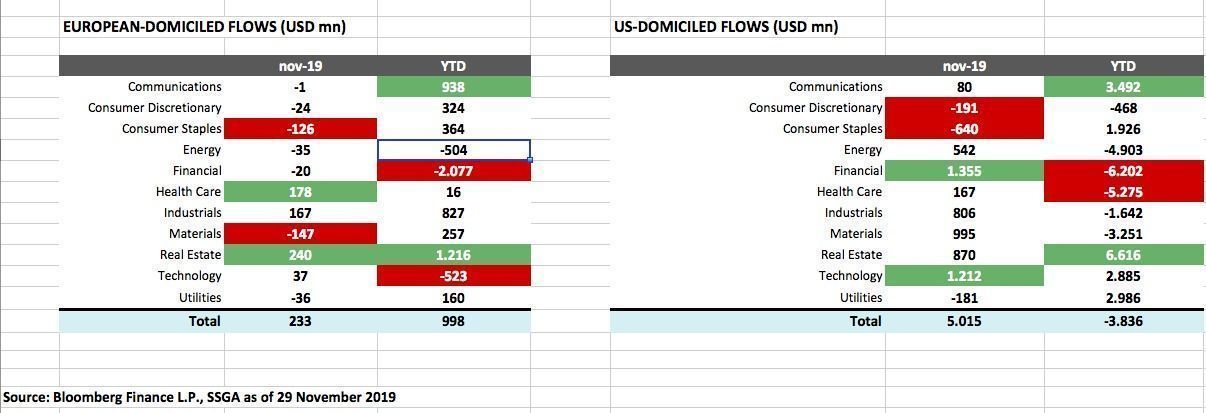

Europa no es lo mismo que EEUU. Tampoco son iguales sus mercados de valores y, por tanto, tampoco son iguales las preferencias de los inversores a la hora de decantarse por uno un otro sector donde invertir. Una de la forma de ver en qué se parecen los inversores y en que difieren dependiendo de que a qué lado del Atlántico se encuentren se ve en los flujos de fondos. La gestora State Street acaba de publicar los flujos que han experimentado los ETF sectoriales tanto en el mes de noviembre como en lo que va de año y los resultados dan mucha información sobre las diferentes visiones de mercado y también de la propia economía, que tienen los inversores europeos y los estadounidenses.

De los 11 sectores que analiza la gestora americana, hay seis coincidentes y cinco divergentes. De la media docena en la que coinciden hay uno que destaca sobre los demás y ése no es otro que el sector de real estate ya que los ETF de este sector son los que más flujos positivos acumulan en el año en ambas plazas. No obstante, eso es el conjunto del año ya que como explica Rebecca Chesworth, estratega jefe de sectores y ahora también ESG de State Street, “aunque los REITS y las empresas que operan propiedades han tenido un buen desempeño este año, pese a su baja correlación con otros activos y sus propiedades para amortiguar volatilidad en las carteras, hay inversores que están empezando a recoger beneficios ya que ya que ven menos necesidad de las cualidades defensivas proporcionadas por este sector”.

En la otra cara de la moneda, si hubiese que escoger los tres sectores que generen las mayores dispersiones, esos serían los de tecnología, industriales y materiales, lo que no es de extrañar teniendo en cuenta el peso que estos sectores tiene en los mercados de valores estadounidenses, en el primero de los casos, y europeos en el segundo. Además, otra de las grandes diferencias se ve en la perspectiva que tienen unos y otros con respecto al sector de salud: muy negativa en EEUU y positiva en Europa, por el potencial de los resultados empresariales del sector.

No obstante, según explica Chessworth, se está empezando a ver una tendencia general entre los inversores de cara al próximo año que implica un cambio de sentimiento de mercado hacia los sectores más cíclicos en detrimento de los más defensivos, sobre todo a nivel institucional. “En los últimos dos meses, hemos sido testigos de la creciente confianza de los inversores institucionales para comprar una amplia gama de activos de riesgo. Comenzamos a observar una rotación de posiciones defensivas hacia valores cíclicos, aunque a diferentes velocidades según qué región.”, afirma esta experta.

Eso sí, el re-posicionamiento sectorial para dar ese paso no ha sido el mismo entre los inversores europeos y los estadounidenses. Por ejemplo, mientras que los inversores institucionales estadounidenses han optado por rotar posiciones sectores con un perfil value como el de energía o financieras , en Europa el inversor sigue favoreciendo los temas que han favorecido a lo largo del año con un perfil defensivo, como los sectores de salud e immobiliario. Seguiremos observando cómo las recientes noticias sobre las disputas tarifarias, proyección de resultados empresariales etc. influyen en la rotación sectorial de las carteras de inversión.”, apunta Chessworth.