Desaceleración económica, sí, pero con una recuperación que ya se atisba en cuestión de 12 meses. El sentimiento que se desprende de la tradicional Encuesta a Analistas de Fidelity nos ofrece una imagen privilegiada del sentimiento y previsiones macroeconómicas que manejan las empresas a nivel global. Y el mensaje final es: se ve la luz a final del túnel y China encabeza las expectativas de crecimiento de los ingresos en todo el mundo.

La Encuesta a Analistas anual de Fidelity International examina las opiniones de sus analistas internos en todo el mundo, que sintetizan la información de análisis ascendente procedente de alrededor de 15.000 interacciones con empresas para detectar tendencias clave en el panorama empresarial.

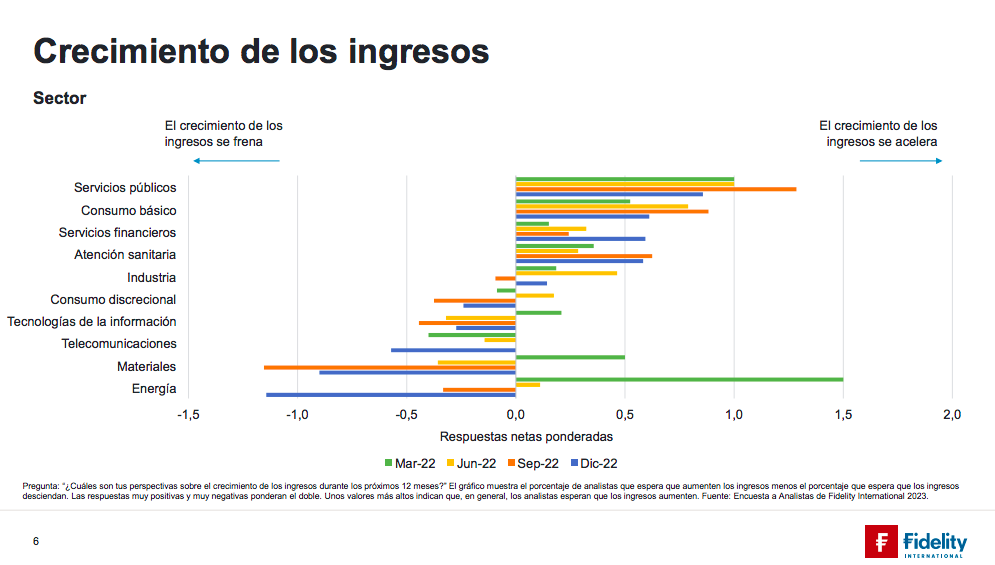

Sentimiento económico: optimismo con los beneficios

Preguntados por qué punto del ciclo creen que nos encontramos, el 60% de los analistas cree que los sectores que cubren ya están en desaceleración, en una recesión leve o algo peor. Pero lo importante es que la previsión que manejan para el medio plazo. Y es que algo más de la mitad de esos analistas espera que el ciclo empresarial vuelva a ser positivo a finales de 2023.

Es decir, que la mayoría de los analistas prevé una recesión, pero más bien de carácter técnico. Lejos de anteriores crisis como la de 2008 o la de 2020. Y esto se refrenda con el hecho de que en la mitad de los sectores se espera un crecimiento de ingresos durante los próximos 12 meses. No sorprende, eso sí, que esa recuperación se producirá más bien en los sectores más defensivos, como vemos en el gráfico anterior.

Además, el 74% de los analistas de Fidelity afirma que los consejeros delegados de las empresas que cubren esperan que los beneficios crezcan durante los siguientes 12 meses. Y no será solo una cuestión de inflación de precios. La respuesta más citada en los sectores de atención sanitaria, TIC, servicios públicos, materiales y consumo para explicar la recuperación de los beneficios es la mejora de la demanda final.

Las presiones sobre los costes también tocarán techo en la mayoría de los sectores y regiones en el primer semestre del año. China, suponiendo que su apuesta por la reapertura salga adelante, revivirá y las empresas de materiales, servicios públicos y tecnología volverán a activar el modo inversor, empujadas en parte por la transición medioambiental.

China lidera esa recuperación

Y dentro de ese moderado optimismo con el que se mueven los analistas de Fidelity, hay una región que destaca: China. El país asiático encabeza las expectativas de crecimiento de los ingresos. La mayor parte de los analistas que la cubren prevé que crezcan los ingresos durante este año, la proporción más alta de todas las regiones.

Para reforzar este tono alcista, en las encuestas mensuales más recientes de Fidelity, que recogen los cambios a corto plazo en el sentimiento, China aparece como la única región donde los analistas de Fidelity detectaron confianza entre los directivos de las empresas en diciembre y enero. Recordemos que en diciembre fue cuando China comenzó a suavizar las restricciones y prepararse para la reapertura.

La cara mala: menos M&A

Dicho todo lo anterior, también hay partes de la encuesta que dan señales menos positivas. Por ejemplo, los analistas de Fidelity prevén un aumento de los impagos de deuda durante los próximos doce meses. “El reciente incremento de la retribución al accionista desaparecerá, mientras que la actividad de fusiones y adquisiciones se frenará”, vaticinan. En este sentido, el 73% de los analistas de Fidelity afirma que las operaciones que sí esperan serán complementarias y más pequeñas. Alrededor de tres cuartas partes (74%) de los encuestados señalan que, por ahora, los consejos están focalizando su atención en reducir los costes y apuntalar los ingresos, en lugar de invertir para crecer o retribuir a los accionistas.