Hace unas semanas la gestora Natixis IM publicó una nueva edición de su informe Global Retirement Index en el que analiza la salud de los diferentes sistemas de pensiones a nivel global. En esta edición y por segundo año consecutivo, España se queda por detrás de sus países vecinos en calidad de jubilación. En concreto se situó en el puesto 32 de los 44 países analizados debido sobre todo a las malas notas que obtuvo en lo referente al desempleo y también a la desigualdad de ingresos.

Más allá de la foto de cada país en cuanto a su sistema de pensiones, el informe de la gestora francesa, que se puede descargar desde aquí incidía en cinco grandes riesgos a los que se enfrentan los sistemas de pensiones a nivel general.

1. Recesión

Los obstáculos a corto plazo que implica la fuerte recesión que estamos viviendo implican un aumento de la tasa de ahorro de los ciudadanos pero no de ahorro finalista, sino de aquel que se realiza para cubrir cualquier imprevisto de corto plazo, que con la crisis del coronavirus son muchos. Y esa limitación del ahorro finalista hoy implica consecuencias para el ahorro del que se dispondrá en el futuro.

Por no mencionar que son muchos los Gobiernos que han facilitado a sus ciudadanos la posibilidad de recurrir a sus planes de ahorro privado para afrontar la crisis del Covid. España es uno de ellos ya que permitió durante seis meses el rescate de planes de pensiones a los que se vieran afectados por el coronavirus, pero no ha sido el único ya que según la gestora es algo que han llevado países como EEUU, Australia, Reino Unido, Bélgica, Dinamarca….

Además, según explican en Natixis IM, el alto desempleo de hoy también tiene su impacto en el sistema de pensiones futuro ya que “el desempleo significa que tanto las contribuciones a los planes de jubilación como los impuestos sobre la nómina destinados a las pensiones públicas son

dramáticamente reducidos”.

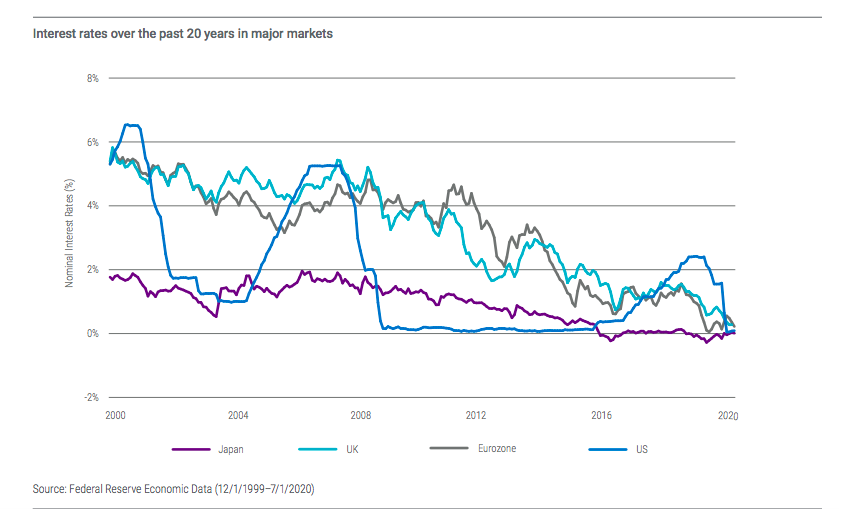

2. Los tipos de interés

La batería de medidas que han llevado los bancos centrales no ha hecho sino prolongar la era de tipos bajos en la que ya lleva inmersa el mundo desde la gran crisis financiera de 2018, lo que complica el panorama para los inversores al incidir en lo que se conoce como represión financiera y pone sobre la mesa un nuevo riesgo: que las personas sobrevivan a sus ahorros. https://es.fundspeople.com/news/las-consecuencias-imprevistas-de-la-represion-financiera

“El objetivo de la planificación de los ingresos de jubilación es simple: No sobrevivir a sus activos. Las tasas bajas son un gran desafío y las circunstancias puede ser terrible. Si sus carteras no pueden generar ingresos sostenibles, los jubilados se ven obligados a asumir una mayor parte del capital en sus distribuciones, agotando los ahorros de la jubilación más rápido”, afirman en Natixis.

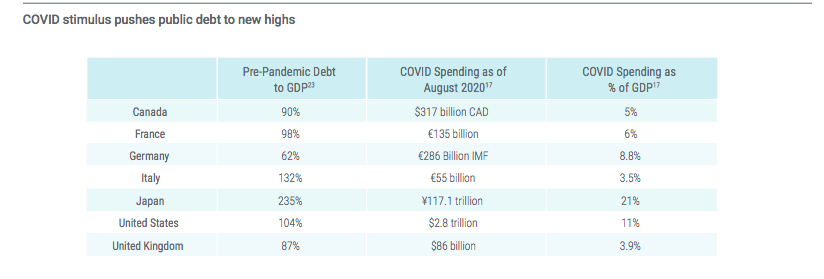

3.La deuda pública

El gasto público en estímulo y ayuda ha sido esencial para mantener la economía a flote, pero también aumenta el récord los niveles de deuda pública. En el futuro, la deuda presentará a los responsables políticos decisiones difíciles sobre cómo abordar la necesidades de los jubilados. De hecho, según calculan en Natixis IM, “La relación entre la deuda y el PIB se prevé que supere a la de la Segunda Guerra Mundial. Por ejemplo, para 2021, se espera que la deuda pública en Italia alcance el 152% del PIB y los Estados Unidos alcancen el 125%. Portugal, España y Francia es probable que terminen por encima del 110%”.

4. Clima

El cambio climático se convierte en una amenaza por partida doble. Por un lado porque el aumento de la contaminación implica que se disparen muchas enfermedades patológicas, que tienen unas mayores consecuencias precisamente en la población de más edad.

Y por otra parte están los riesgos financieros asociados a los cambios climáticos. “Los problemas de salud de los jubilados son evidentes, pero el clima también se suma al riesgo financiero real de los jubilados. Los huracanes, las ventiscas, los incendios forestales y otros eventos dejan un amplio rastro de destrucción. Ya sea por los costos directos de la reconstrucción o por el aumento de las primas de los seguros, los jubilados que viven con una renta fija tienen opciones limitadas para hacer frente a la presión financiera añadida”, afirman en la gestora.

5. Desigualdad económica

Además de una recuperación en V o W, en los últimos meses se ha hablado mucho de que esta crisis puede implicar una recuperación económica en forma de K que implica un aumento de la desigualdad social y también económica y esa desigualdad no es una foto del presente sino que se arrastra también de cara al futuro.

“El movimiento de justicia social ha puesto de relieve la desigualdad de los ingresos. Si los datos se examinan por raza o género, demuestra que una vida de menor potencial de ingresos se suma a un mayor desequilibrio en la jubilación ahorros, financiación e ingresos”, afirman en Natixis.

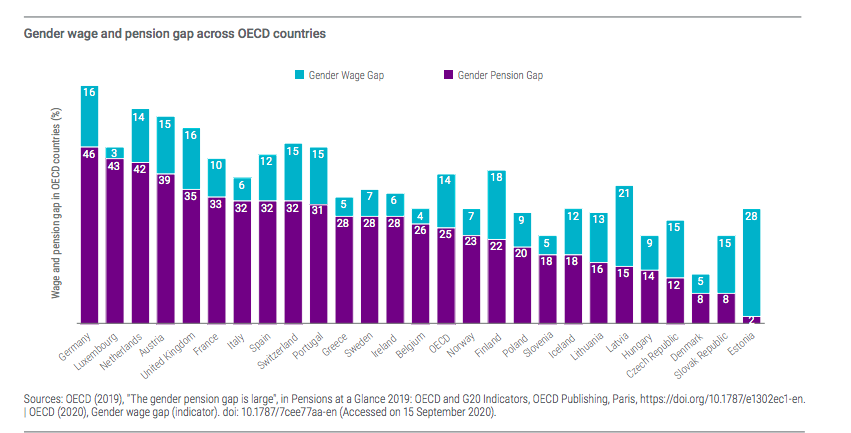

Y ponen dos ejemplos. Uno es cómo se ha trasladado la brecha de género en los salarios a las pensiones en el caso de los países dela OCDE en los últimos años y, teniendo en cuenta que las medidas de confinamiento y teletrabajo parece que están teniendo más impacto en el empleo femenino que masculino, es previsible que esa brecha siga en aumento.

Y dos, el impacto que la brecha salarial por raza en EEUU ha tenido también en las pensiones de cada raza. “Sólo el 54% de los empleados negros y asiáticos (de 24 a 65 años) y el 38% de los empleados latinos están cubiertos por una jubilación patrocinada por el empleador. Esto se compara con el 62% de los empleados blancos”, afirman en Natixis.