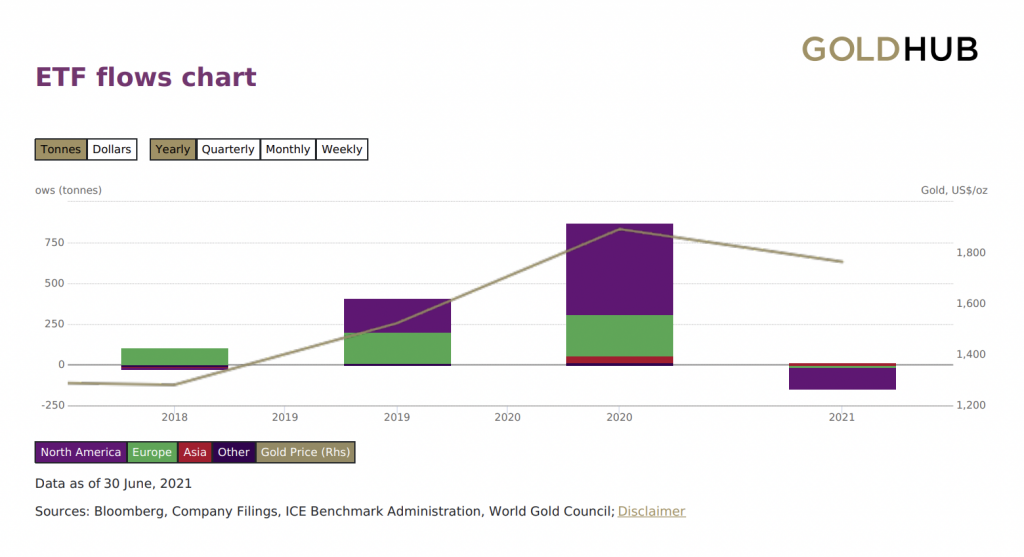

Después de un cuarto trimestre de 2020 y un primer trimestre de 2021 con más salidas que entradas de dinero en ETF de oro, el balance del segundo trimestre de este año ha vuelto a ser positivo para estos productos. Según los datos que acaba de publicar World Gold Council, de marzo a junio, "a medida que los precios del oro repuntaron durante la mayor parte del segundo trimestre, los flujos hacia los ETFs de oro siguieron el mismo camino, liderados por los fondos norteamericanos y europeos, que añadieron un total de 43,8t (2.700 millones de dólares, 1,2%) durante el periodo.

Aún así, los fuertes reembolsos vistos en el primer trimestre de año dejan el balance semestral para estos productos en negativo ya que la foto que deja el primer semestre de este 2021 es de reembolsos por valor de 7.000 millones de dólares (129 toneladas menos). La cifra contrasta mucho con los datos vistos en 2020, cuando los ETF de oro cerraron con 873 toneladas más.

La inflación, clave

La principal causa que explican este cambio de percepción de los inversores con respecto al metal está en el riesgo que presenta el cambio de política de los bancos centrales ante el repunte de la inflación que, de momento, parece ser algo transitorio. "Tras marcar un máximo de 2000 dólares por onza en agosto de 2020, el oro se encuentra en una situación más delicada por el aumento de los tipos de interés reales y el tono reflacionario de los mercado", explicaba hace unos meses Catherine Doyle, estratega de inversión del BNY Mellon Global Real Return Fund. No obstante, esta experta apunta a que "si surgen presiones inflacionarias a largo plazo por la combinación de un aumento del precio de los consumo, limitaciones en la capacidad productiva de las industrias y crecimiento salarial, el oro podría volver a registrar un buen comportamiento".

La misma línea defienden desde Wisdom Tree. "Con la previsión de que los tipos de interés se mantengan bajos durante años, los rendimientos reales se sitúan en territorio negativo a medida que los niveles reales de inflación muestran un aumento sostenido. El valor del oro como cobertura estratégica contra la inflación debería permanecer intacto", afirman desde la gestora.

Qué esperar en este segundo semestre

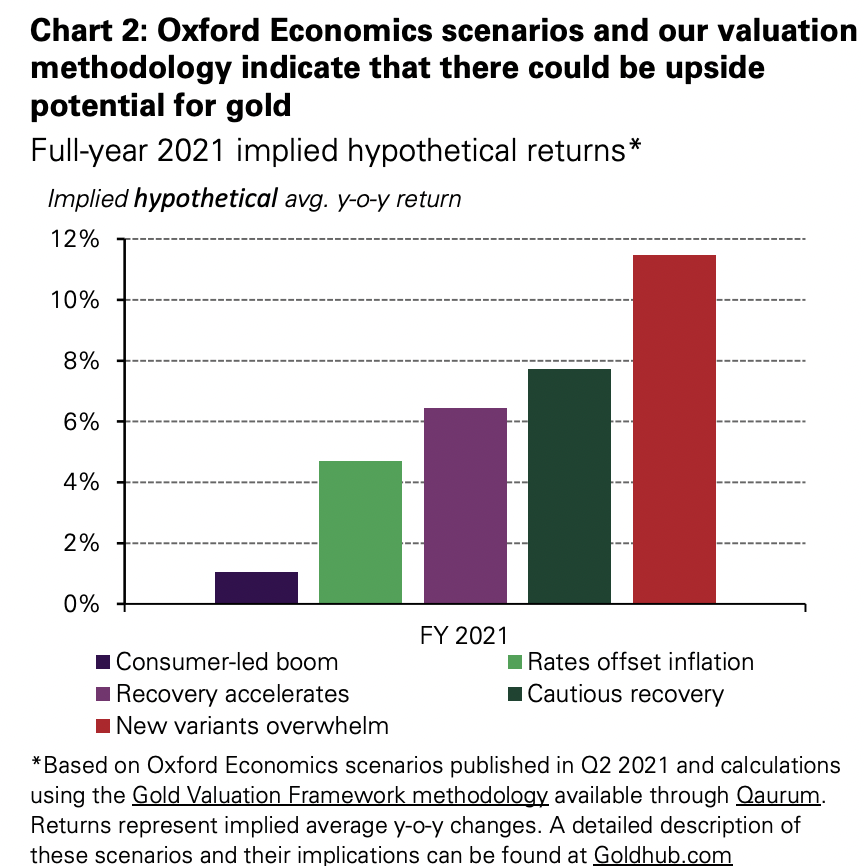

De hecho, pese a que el metal despidió el primer trimestre del año con una caída del 10%, en este segundo trimestre se revalorizado un 3,21%, lo que le ha permitido recuperar la cota de los 1.800 dólares por onza. A este respecto desde World Gold Council han hecho un estudio junto con la Oxford Economics en el que analizan los cinco escenarios a los que se enfrenta el metal y el impacto que puede tener cada uno de ellos en su precio: una recuperación económica acelerada, un auge económico impulsado por el consumo , un entorno en el que las rápidas subidas de tipos compensan la inflación en los años posteriores, una recuperación económica más prudente, un entorno en el que las nuevas variantes de COVID afectan gravemente a la recuperación económica global. Y en todos ellos pronostican un alza del oro de cara al segundo semestre del año.