En opinión de Luca Paolini, la tradicional estrategia de moverse entre bolsa global y bonos globales ya no funciona. Es decir, la pregunta que debe plantearse el inversor no es si quiere tener más o menos renta variable en cartera sino qué acciones o qué bonos. “Hay que adoptar una asignación de activos regional”, afirma el estratega jefe de Pictet AM.

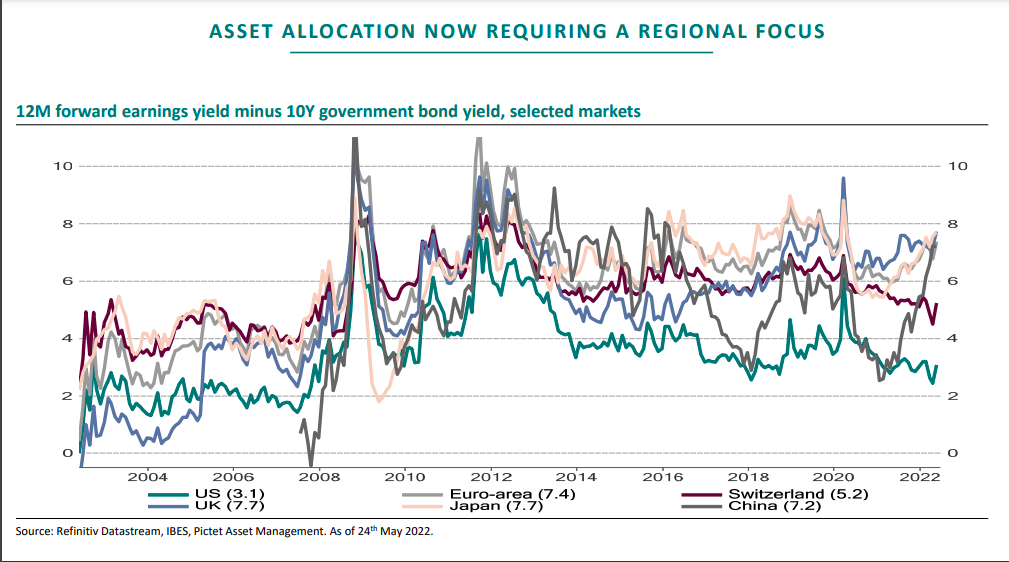

Su argumento se entiende muy bien con el siguiente gráfico, que refleja la yield (rentabilidad) adicional del la bolsa de una región frente al bono gubernamental del mismo. Como se aprecia, hay alto grado de divergencia entre valoraciones de las acciones de EEUU y otras regiones. Si asumimos que los próximos 12 meses las expectativas actuales se materializan, las acciones de EEUU pueden proporcionar 3% más que los bonos a 10 años del Tesoro de EEUU. Pero en Europa Reino, Unido Japón y China puede ser de 6 a 8%. La media a largo plazo está en torno al 5%.

Por ello, Paolini apuesta por plantear la asignación de activos desde una perspectiva regional dentro de cada clase de activos. Por ejemplo, en renta fija ve más valor en deuda del Tesoro de EEUU e incluso deuda empresarial grado de inversión en dólares. En cambio, no tiene una postura favorable con las acciones estadounidenses y prefiere renta variable de Japón, China y Europa, donde ven mayor potencial.

Los emergentes pueden dar la sorpresa

Otra convicción de Paolini es que los mercados emergentes pueden ser la sorpresa positiva el segundo semestre. Eso sí, se tiene que cumplir una doble condición: que estamos en el pico de la inflación y que se estabilice el crecimiento. Aunque no están recomendando invertir plenamente en emergentes, pues precisamos cierta certeza de que la economía global no va camino de la recesión, esta exposición es posible mediante deuda empresarial de mercados emergentes, de alta calidad y baja sensibilidad a variaciones de tipos de interés. Especialmente de economías exportadoras de materias primas. Además están positivos con una exposición indirecta a través del sector minero, sobre todo europeo, muy dependiente de la demanda China.

A nivel geográfico, Brasil destaca entre sus apuestas. El ajuste en la política monetaria en países como Brasil probablemente ha llegado al límite. Así, Paolini está tácticamente positivo con los bonos brasileños. Por el contrario, se mantiene lejos de la deuda de la zona euro, pues el Banco Central Europeo difícilmente rebajará los tipos de interés, defiende, incluso aunque hubiese recesión.