Quedan menos de dos meses para que finalice un año que ha traído consigo no pocos cambios fiscales en lo que a productos financieros se refiere. Como cada año, desde Abante Asesores han elaborado un documento en el que enumeran las opciones que tienen los inversores para conseguir cumplir con los objetivos de su plan financiero fiscal.

"Cuando aún disponemos de tiempo, conviene hacer una radiografía de todas nuestras finanzas e inversiones y trazar un plan financiero y fiscal, que tenga en cuenta también nuestras circunstancias personales y objetivos, que nos ayude a reducir nuestra factura fiscal y a sacarle más partido a nuestro dinero para que el año que viene, cuando hagamos la declaración, podamos minimizar el impacto fiscal", explican.

La gran novedad, las pensiones

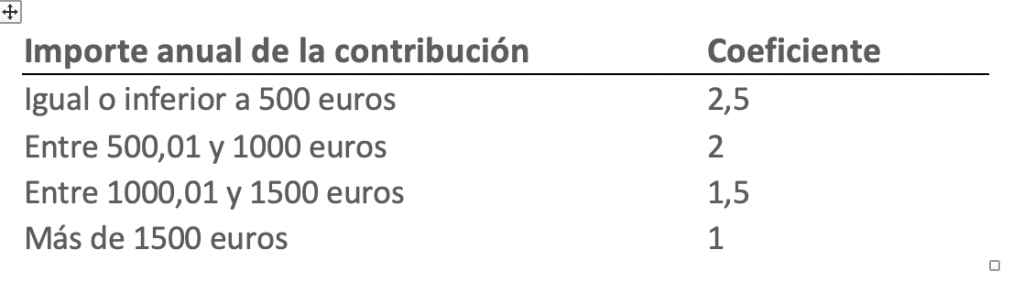

Destacan como principal novedad los cambios que se han aplicado en la fiscalidad de planes de pensiones. En concreto, las aportaciones se han reducido hasta un máximo de 1.500 euros o el 30% de los rendimientos netos del trabajo y actividades económicas. Además, recuerda que esas cantidades pueden ser mayores si entra en juego el plan de empresa. "Podría incrementarse en 8.500 euros más por aportaciones del empleador a planes de pensiones de empleo, además de por la contribución de la empresa al plan del empleado, por el propio trabajador", explica. Y eso se calcula en base a unos coeficientes.

Por último desde la firma recuerdan que también se pueden aplicar deducciones por la aportación aun plan de pensiones de un familiar. "Si nuestro cónyuge obtiene unos rendimientos netos del trabajo y/o actividades económicas inferiores a 8.000 euros al año, podemos aportar a su plan hasta un máximo de 1.000 euros al año, que nos vamos a poder deducir también. Si somos parientes hasta el tercer grado inclusive de una persona con discapacidad, nos podemos deducir hasta 10.000 euros (el límite para el discapacitado es de 24.250 euros y la suma de todas las aportaciones nunca podrá superar esa cantidad)", explica.

Compensar pérdidas y ganancias

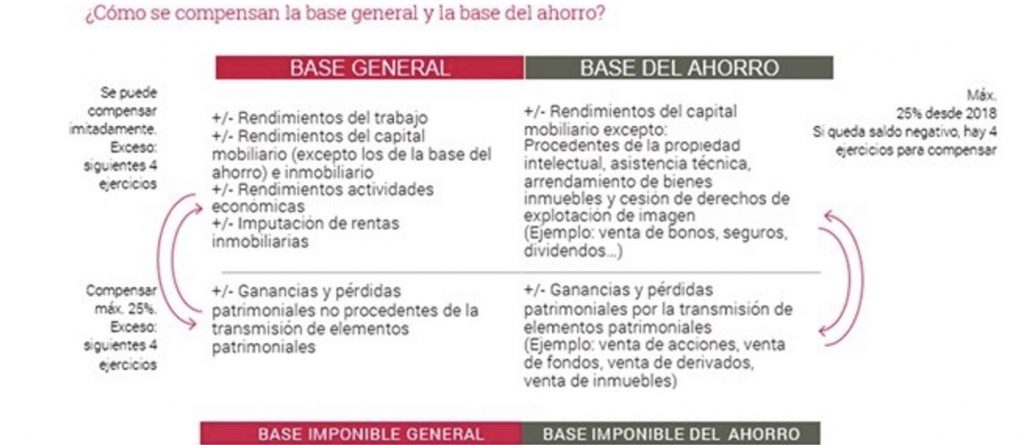

Eso en cuanto a planes de pensiones pero en un año con 2022 en el que gran parte de los activos cotizan en negativo, cobra más sentido saber que la ley permite compensar fiscalmente las ganancias con las pérdidas.

Así, explica que las ganancias o pérdidas patrimoniales que hayamos podido tener durante este 2022 con la venta de inmuebles, fondos, acciones, etc., las podemos compensar entre sí, es decir, con el resto de los productos que se integran en el mismo cuadro, y lo mismo sucede con los rendimientos del capital mobiliario. "Y, si después seguimos acumulando rentas negativas, podríamos compensarlas cruzadamente y con un límite del 25% con los rendimientos de ambos cuadros", explica.

No obstante, recuerda que si después de eso seguimos acumulando minusvalías, disponemos de los cuatro próximos ejercicios para compensarlas, por lo que este 2022 es el último año para quienes acumulen rendimientos negativos desde 2018.

En el documento elaborado por la gestora también aprovechan para recordar que respecto a la vivienda habitual, quienes la adquirieran antes del 1 de enero de 2013 se puede deducir hasta el 15% de lo que hemos aportado en el año, siempre, eso sí, sobre un máximo de 9.040 euros.

Con respecto a los donativos, recuerda que se puede reducir en la cuota un 80% de los primeros 150 euros que hayamos dado y un 35% sobre el resto de dinero que hayamos donado (Médicos sin fronteras, Caritas, UNICEF o Manos Unidas, entre otros). "Además, si en los dos periodos impositivos inmediatos anteriores hubiéramos realizado donativos en favor de una misma entidad por un importe igual o superior al del ejercicio anterior, el porcentaje de deducción del importe que exceda de 150 euros será del 40%", matiza.