TRIBUNA de Gonzalo Borja, responsable de Renta Fija de Mercados Emergentes, Credit Suisse AM. Comentario patrocinado por Credit Suisse Asset Management.

Los mercados financieros evolucionaron bien en el cuarto trimestre y la renta variable global alcanzó máximos históricos. En todas las principales clases de activos se registraron rentabilidades positivas en dólares estadounidenses gracias a las buenas noticias sobre las vacunas contra el COVID-19 y a raíz de las elecciones presidenciales estadounidenses. En general, los mercados perciben que la presidencia de Biden es positiva para los mercados emergentes porque probablemente adoptará un enfoque más pragmático sobre la globalización y tendrá una postura menos agresiva.

Dentro de la clase de activo de la renta fija, el mejor rendimiento lo protagonizaron los activos de crédito: los bonos de alta rentabilidad fueron los que mejor evolucionaron, seguidos de la deuda corporativa de mercados emergentes, que superó al crédito con grado de inversión de los mercados desarrollados.

Este año, los rendimientos totales del crédito de renta fija se vieron presionados por la subida de los tipos de interés, a pesar de que los diferenciales son más ajustados; no obstante, las empresas de los mercados emergentes aguantaron relativamente mejor. Durante el mes de febrero, la atención del mercado se ha centrado en la rentabilidad del Tesoro de EE. UU. a medida que el tema de la reflación cobraba impulso tras un programa fiscal de 1,9 billones de dólares estadounidenses. A lo largo del mes, los tipos del Tesoro estadounidense a 10 años subieron 34 puntos básicos hasta el 1,41%; llegando a cotizar al 1,6% en un momento dado. La consecuencia fue el aumento de la volatilidad del mercado a finales de febrero.

No obstante, seguimos creyendo que el entorno crediticio de los mercados emergentes debería seguir siendo favorable. En última instancia, una fuerte recuperación económica mundial es positiva para los fundamentos generales crediticios. También pensamos que las valoraciones crediticias actuales de los mercados emergentes, en relación con sus homólogas de los mercados desarrollados, siguen siendo atractivas y propiciarían nuevas entradas a lo largo del año. Este sólido trasfondo debería proporcionar suficiente apoyo a los diferenciales crediticios, incluso en un entorno de volatilidad algo mayor. Los recientes comentarios desde oficiales claves apuntan a un enfoque más bien cauteloso sobre cuándo empezarán a reducir su política monetaria expansiva. Por lo tanto, no esperamos ningún cambio de la Fed a corto plazo.

Razones que justifican el optimismo

En nuestra opinión, el panorama general de los mercados emergentes sigue siendo favorable. Nuestro escenario de base continúa siendo el de un repunte del crecimiento económico mundial, sustentado por los elevados PMI (Purchasing Managers Index), las bajas rentabilidades reales en EE.UU. y el apoyo fiscal actual, así como la continuación de la política monetaria expansiva de los bancos centrales. La transición política de EE.UU. no es el único motor del crédito de los mercados emergentes en este momento. También se ven impulsados por los buenos resultados actuales de la negociación en los mercados, así como por las expectativas mundiales de mejora a partir del segundo trimestre, a medida que se avanza con las campañas de vacunación y los casos de infección por COVID-19 comienzan a descender. Los mercados siguen viéndose favorecidos por el creciente posicionamiento en la clase de activo, como demuestran las fuertes entradas de fondos de los últimos meses.

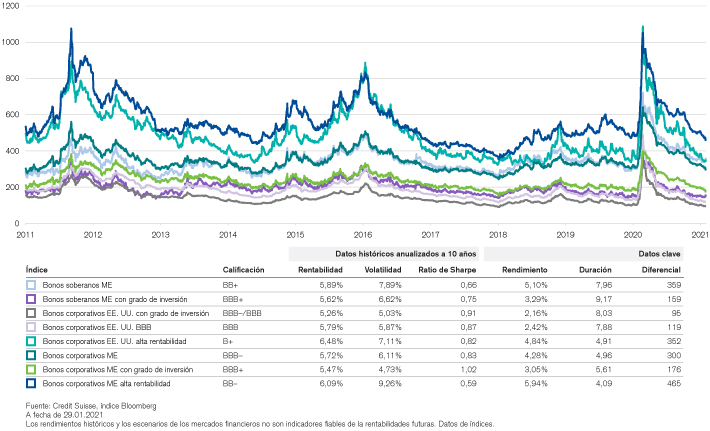

Creemos que los bonos corporativos de mercados emergentes son una oportunidad muy atractiva que los inversores deberían considerar, especialmente en estos momentos. La siguiente tabla muestra el historial de diferenciales de las principales clases de activos de renta fija y sus características esenciales, así como la rentabilidad histórica y la volatilidad de cada una de ellas. En un contexto de tipos de interés cero o negativos, la deuda corporativa de mercados emergentes es una de las pocas clases de activos que ofrece una rentabilidad respetable sin necesidad de buscar calificaciones crediticias demasiado especulativas ni de ampliar el riesgo de duración. Dado que los costes de cobertura de divisas actualmente se sitúan en mínimos de cinco años, vemos potencial para que los inversores en EUR obtengan una atractiva rentabilidad prevista de casi el 3,5% invirtiendo en deuda de mercados emergentes en divisas seguras con cobertura contra el riesgo cambiario.

Las valoraciones siguen siendo atractivas en términos relativos

No es posible invertir en un índice. Las rentabilidades del índice mostradas no representan los resultados de la cotización real de activos/títulos invertibles. Los inversores que persigan una estrategia similar a la de un índice podrían obtener rendimientos superiores o inferiores y soportarán el coste de comisiones y gastos que reducirán las rentabilidades.

Teniendo en cuenta la valoración de los bonos corporativos de mercados emergentes, los niveles de los diferenciales en la actualidad siguen siendo más atractivos que los productos de mercados desarrollados. Si bien en los últimos meses se han reducido los diferenciales de crédito, seguimos viendo un buen carry gracias a que la duración es más corta que la de los mercados desarrollados. En cuanto a los parámetros de los análisis fundamentales, prevemos un repunte de los niveles de Ebitda (Earnings Before Interest, Taxes, Depreciation and Amortization -ganancias antes de intereses, impuestos, depreciación y amortización-), ya que los programas de vacunación deberían ayudarnos a volver a una cierta normalidad.

Por lo tanto, creemos que las cifras de apalancamiento neto en conjunto de las empresas de mercados emergentes deberían mejorar en el futuro, acercándose a los niveles de finales de 2019 para el cierre de este año. Como es habitual, la actividad del mercado primario debería seguir creciendo con fuerza. Enero fue un mes récord, con nuevas emisiones netas por valor de 78.000 millones de dólares estadounidenses, ya que los flujos de fondos positivos continúan impulsando la liquidez, favoreciendo al mercado.

Un área de suma importancia a la que habrá que prestar atención en 2021 será la fluctuación de las calificaciones de los bonos soberanos de determinados países, como Colombia, India y, en menor medida México, que son posibles candidatos a una rebaja a la categoría de ángel caído. Una rebaja de la calificación de la deuda soberana supondría el recorte de losratings de muchas empresas de los países afectados.

Una perspectiva positiva y un compromiso con la clase de activo

Mantenemos nuestra opinión optimista sobre el crédito de mercados emergentes, ya que los datos técnicos siguen siendo positivos y las entradas de fondos en la clase de activo continúan. Desde el punto de vista de la valoración, si bien los diferenciales de crédito se han reducido considerablemente en los últimos meses, el nivel actual de los diferenciales sigue siendo atractivo, especialmente frente a los mercados desarrollados. Seguimos considerando que las nuevas emisiones son bien recibidas por el mercado, dadas las entradas de capitales recientes y previstas en la clase de activo.

Credit Suisse Asset Management tiene más de 15.000 millones de francos suizos en activos gestionados a través de varias soluciones activas para inversores que buscan exposición a la deuda corporativa de mercados emergentes. Nuestra gama de productos estrella incluye dos fondos globales activos: Credit Suisse (Lux) Emerging Market Corporate Bond Fund y Credit Suisse (Lux) Emerging Market Corporate Investment Grade Fund, así como dos fondos regionales: Credit Suisse (Lux) Asia Corporate Bond Fund y Credit Suisse (Lux) Latin America Corporate Bond Fund.

Más información sobre la oferta de Credit Suisse Asset Management para inversiones de renta fija de mercados emergentes (credit-suisse.com/asset_management/downloads/marketing/em_success_story_202012_sp_es.pdf)

https://am.credit-suisse.com/es/es/asset-management.html

Síganos en Twitter y LinkedIn.

A menos que se indique lo contrario, todos los gráficos en este documento han sido elaborados por Credit Suisse Group AG y/o sus filiales con el máximo esmero y conforme a su leal saber y entender.

La información aquí contenida constituye material de marketing. No constituye un asesoramiento de inversión ni se basa en la consideración de las circunstancias personales del destinatario, y no es el resultado de una investigación objetiva o independiente. La información aquí contenida no es jurídicamente vinculante y no constituye una oferta o invitación para realizar una transacción financiera. La información aquí contenida ha sido elaborada por Credit Suisse Group AG y / o sus filiales (en adelante, «CS») con el mayor cuidado y según su leal saber y entender. La información y las opiniones aquí expresadas son las de CS en el momento de su redacción y pueden cambiar en cualquier momento y sin previo aviso. Se han obtenido a partir de fuentes que se consideran fidedignas. CS no ofrece ninguna garantía con respecto al contenido o la exhaustividad de la información y, cuando la ley lo permita, no acepta ninguna responsabilidad por las pérdidas que pueda originar el uso de la información. Salvo que se indique otra cosa, las cifras no están auditadas. La información aquí contenida está destinada para el uso exclusivo del destinatario. Ni esta información ni una copia de la misma deberán enviarse o llevarse a los Estados Unidos o distribuirse en los Estados Unidos o a una persona estadounidense (en el sentido del Reglamento S de la Ley de Valores de EE.UU. de 1933 y sus modificaciones). Queda prohibida su reproducción, total o parcial, sin la autorización por escrito de CS. El principal de la inversión en bonos puede deteriorarse en función del precio de venta, del precio de mercado o de los cambios en las cantidades de reembolso. La inversión en dichos instrumentos exige prudencia. Las inversiones en monedas extranjeras suponen el riesgo adicional de que las mismas puedan perder valor con respecto a la moneda de referencia del inversor. Las inversiones en los mercados emergentes suelen implicar mayores riesgos tales como el riesgo político, económico, crediticio, cambiario, de liquidez del mercado, legal, de liquidación, de mercado, de accionistas y acreedores. Los mercados emergentes se encuentran en países con una o varias de las siguientes características: cierta inestabilidad política, una evolución relativamente imprevisible de los mercados financieros y del crecimiento económico, un mercado financiero en fase de desarrollo o una economía débil.

Información importante para inversores basados en España: Estos fondos Credit Suisse (Lux) Asia Corporate Bond Fund, Credit Suisse (Lux) Emerging Market Corporate Investment Grade Bond Fund, Credit Suisse (Lux) Emerging Market Corporate Bond Fund, Credit Suisse (Lux) Latin America Corporate Bond Fund están registrados en la Comisión Nacional del Mercado de Valores para su distribución en España a cargo de distribuidores registrados. El folleto, el documento de información clave para inversores (o bien el documento equivalente en el país de origen del fondo), el reglamento o estatutos del fondo y los informes anuales y/o semestrales pueden solicitarse sin cargo a los distribuidores registrados Credit Suisse International, Sucursal en España y/o Credit Suisse AG, Sucursal en España, con oficinas registradas en calle Ayala 42, 28001 Madrid, España. Se recomienda a los inversores que lean y analicen cuidadosamente los documentos mencionados, recurriendo a asesoría profesional en caso necesario. Distribuye el presente material en España Credit Suisse AG, Sucursal en España y / o Credit Suisse Securities, Sociedad de Valores, S.A.

Copyright © 2021 CREDIT SUISSE GROUP AG y / o sus filiales. Todos los derechos reservados.