TRIBUNA de Tom Levering, portfolio manager, y Ken Baumgartner, Investment director, Wellington Management. Comentario patrocinado por Wellington Management.

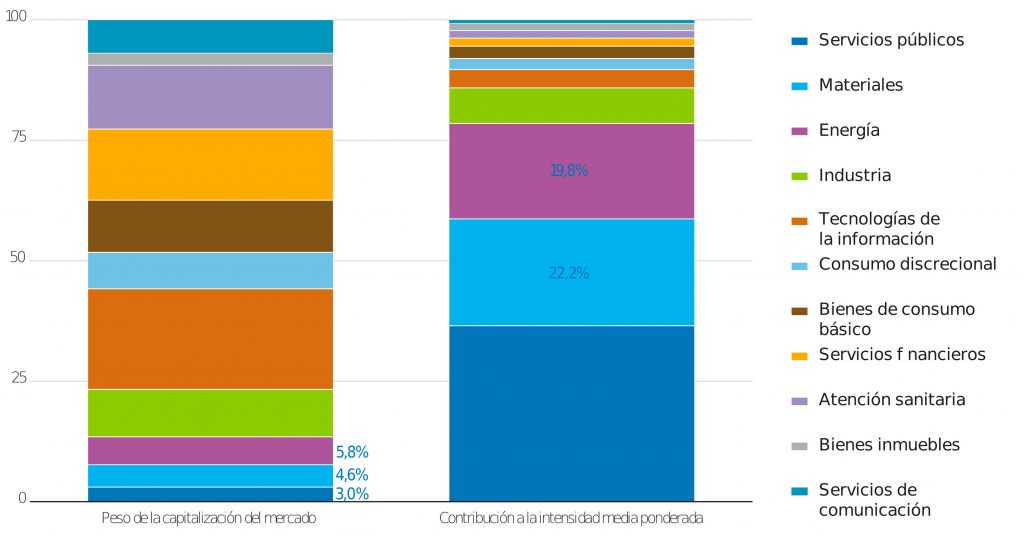

Las compañías de servicios públicos de energía representan solo una pequeña parte del universo de la renta variable mundial, de aproximadamente un 3% y, sin embargo, contribuyen de forma importante a la huella de carbono total del mercado (gráfico 1). Dada la enorme huella de carbono del sector en relación con su tamaño, muchos poseedores de activos y gestores de carteras tienden a limitar o evitar la exposición a los servicios públicos. No obstante, creemos que esto no ofrece una visión completa de la situación.

Gráfico 1. Servicios públicos: una de las principales fuentes de emisiones de gases de efecto invernadero

La visión completa

Si bien es cierto que estas compañías de servicios públicos siguen dependiendo de los combustibles fósiles para generar una parte importante del calor y la electricidad necesarios para el funcionamiento de la sociedad moderna, el sector eléctrico es también, con diferencia, el mayor inversor en energías renovables, según la Agencia Internacional de la Energía (AIE)(1). La agencia estima que, en las próximas décadas, la combinación de redes eléctricas y energías renovables requerirá una inversión de capital superior a un billón de dólares anuales.

El gráfico 2 muestra la magnitud de la inversión mundial anual necesaria en nuevas energías renovables y redes eléctricas para alcanzar el Escenario de Desarrollo Sostenible de la AIE. En este escenario, los servicios públicos serán responsables de la mayor parte de las inversiones requeridas. Pensamos que esto genera un importante potencial para las empresas de servicios públicos que no se refleja en las actuales huellas de carbono, ya que estas son esencialmente métricas retrospectivas.

Gráfico 2. Los requisitos de inversión siguen aumentando

Teniendo en cuenta lo anterior, creemos que los inversores tienen dos opciones: desinvertir y transmitir una señal única o invertir de manera selectiva e impulsar el cambio en aquellos actores críticos que también pueden favorecer la lucha general contra el cambio climático. Como inversores activos que se basan en la investigación, consideramos que nos encontramos en una buena posición para recurrir a la segunda opción.

En nuestra evaluación y diálogo activo con las empresas, no excluimos automáticamente de nuestros fondos a aquellas que hoy en día emplean el carbón para producir energía. En cambio, utilizamos los resultados de nuestra investigación para comprender mejor la tendencia y la trayectoria futura de la huella de carbono de una compañía. Antes de invertir en una compañía, queremos estar seguros de que cuenta con un plan para reducir drásticamente sus emisiones de carbono.

Para ello, evaluamos la velocidad a la que invierte activamente en energías renovables a fin de reducir su dependencia del carbón, así como el compromiso de su consejo de administración y de la dirección para alcanzar los objetivos de descarbonización. En este sentido, las empresas que actualmente dependen del carbón, pero que invierten de forma más acelerada en alternativas sin combustibles fósiles, son las que más pueden contribuir a la descarbonización de nuestras economías. En muchos casos, están destinando prácticamente todo su capex a este fin.

Como inversores activos, tratamos de acelerar aún más esta transición comprometiéndonos explícitamente con estas empresas en base a los resultados de nuestro análisis. Por ejemplo, a raíz de que una gran empresa eléctrica estadounidense anunciara recientemente sus planes de reducir su huella de carbono en un 80 % para 2030, debatimos sobre cómo podrían ser aún más ambiciosos y fijar un objetivo de reducción del 90 %. En otra ocasión, entablamos un diálogo activo con una gran empresa europea de energía que, debido a la crisis energética, tuvo que aumentar el uso de plantas de carbón, animándoles a adelantar la fecha prevista de retirada de estos activos de 2038 a 2030.

Creemos que las empresas de servicios públicos que están en proceso de transición de un alto nivel de emisiones de carbono a uno bajo ofrecen el mayor potencial de rentabilidad durante la próxima década, ya que la transición se traducirá en mayores tasas de crecimiento que, a su vez, les permitirán atraer un capital inversor más sostenible, lo que podría dar lugar a múltiplos de valoración más elevados.

Esta transición secular también se beneficia del creciente apoyo gubernamental. En la Unión Europea, el próximo informe sobre Taxonomía destacará a las empresas que invierten el mayor porcentaje de capex en la consecución de los objetivos globales de descarbonización. Desde este punto de vista, esperamos que el sector global de servicios públicos se beneficie de un sentimiento de mercado más positivo que el que existe en la actualidad si lo cuantificamos con parámetros de medición de carbono retrospectivos.

En EE.UU., creemos que la recientemente aprobada Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) también será positiva para las compañías de servicios públicos gracias a la prórroga de 10 años de los créditos fiscales para las energías renovables, que reducirá aún más el coste de las mismas y acelerará la transición energética.

Un enfoque activo a largo plazo tiene un papel que desempeñar

En nuestra opinión, la transición a la energía neta cero no puede lograrse únicamente mediante la desinversión o restricción de la exposición a los grandes emisores de carbono. En cambio, consideramos que los inversores activos orientados al largo plazo pueden alinearse mejor con aquellas empresas de servicios públicos que puedan ser futuros líderes en la descarbonización. El diálogo activo puede acelerar las iniciativas de descarbonización de estas empresas de servicios públicos sin afectar a las aspiraciones de rentabilidad de los inversores ni a otros objetivos económicos. Al apoyar a los líderes de la descarbonización y colaborar con los rezagados para que adopten las mejores prácticas, creemos que los inversores podrán reducir los riesgos de la transición climática de sus carteras y favorecer la creación de valor, además de ayudar a avanzar materialmente en la descarbonización de la economía en general.

Para conocer más sobre nuestro contenido, visite nuestra página web.

Fuentes:

1 World Energy Investment 2022, Agencia Internacional de Energía, a junio de 2022.

Los puntos de vista expresados en el presente documento son los de sus autores en el momento de su redacción. Otros equipos pueden tener diferentes puntos de vista y tomar diferentes decisiones de inversión. El valor de su inversión puede pasar a ser mayor o menor con respecto al momento de la inversión original. Aunque los datos externos utilizados se consideran fiables, no se garantiza su exactitud. Destinado exclusivamente a inversores profesionales, institucionales o acreditados.