TRIBUNA de Andre Themudo, desarrollo de negocio BlackRock Iberia. Comentario patrocinado por BlackRock.

Desde hace varios años, llevamos observando una creciente y sólida demanda de estrategias smart beta por parte del mercado. Este interés se ve claramente reflejado en nuestros clientes cuando nos preguntan: ¿cómo podemos replicar el éxito que están teniendo los fondos smart beta?

Las gestoras solemos utilizar los índices de referencia (benchmark en inglés) como una forma de evaluar el rendimiento de los fondos de inversión y de sus gestores. Si la estrategia de inversión está ligada a una clase de activos en particular, es muy sencillo escoger un índice de referencia. Pero ¿cómo seleccionamos el benchmark adecuado para evaluar los fondos que tienen estrategias smart beta?

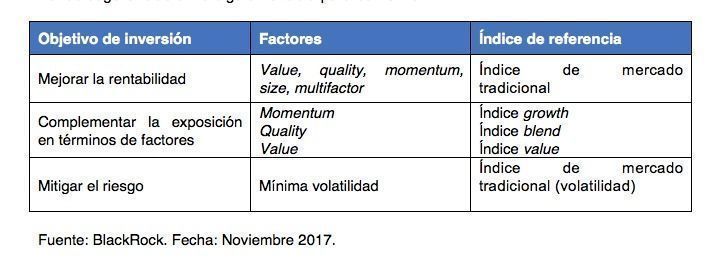

Los fondos con estrategias smart beta están impulsados por diversos factores de inversión, fuentes de rentabilidad amplias y persistentes en el tiempo.. Desde BlackRock, recomendamos fijar una referencia para este tipo de vehículos basándonos en nuestros objetivos de inversión, los cuales, según el perfil de cada inversor, suelen ser: mejorar la rentabilidad, complementar la exposición en términos de factores, y mitigar, en la medida de lo posible, los riesgos.

Primer objetivo: Obtener una mayor rentabilidad

Los inversores que buscan obtener rentabilidades superiores a las del mercado mientras mantienen un nivel similar de riesgo deberían tener en cuenta estrategias de un solo factor —tales como value, quality, momentum, o size— así como estrategias multi-factor que combinen varios factores en un solo vehículo.

Como este tipo de estrategias suelen generar rentabilidades atractivas y niveles de riesgo bastante parecidos a los de un índice de mercado tradicional, ese mismo índice ponderado por capitalización bursátil resulta una referencia.

Segundo objetivo: Complementar la exposición en términos de factores

Los ETF smart beta pueden utilizarse para revisar las exposiciones a factores siguiendo el style box de Morningstar, donde los inversores pueden considerar cambiar growth por momentum, blend por quality, e intensificar el value tradicional hacia el value smart beta.

Estas estrategias pueden utilizarse para equilibrar una cartera, o bien para expresar sesgos a corto plazo, por lo que la referencia más apropiada para estas estrategias es un índice de estilo tradicional: un índice growth para los ETF de momentum, un índice de mercado general para los ETF quality y un índice value para los ETF value.

Tercer objetivo: Reducir el riesgo

Los inversores que adquieren un fondo de mínima volatilidad pueden estar buscando sacar partido a la capacidad de los factores con el objetivo de asumir un menor riesgo al tiempo que mantienen la exposición al mercado.

Es cierto que el objetivo es reducir el riesgo, pero también tenemos que tener en cuenta cuánta rentabilidad queremos obtener por ese nivel de riesgo (rentabilidad ajustada al riesgo). Para aquellos inversores que no crean que sea intuitivo medir el éxito en la gestión mediante la ratio de Sharpe, una manera sencilla de saber si estás logrando el éxito con estrategias de mínima volatilidad es observar si se están obteniendo rentabilidades en sintonía con el mercado y si se cuenta con exposiciones de menor riesgo. De esta manera, para evaluar los fondos de mínima volatilidad, podemos comparar su volatilidad con la de un índice de mercado general.

En resumen

Las estrategias de smart beta persiguen objetivos diferentes a las de las estrategias tradicionales. Tanto si el inversor busca rentabilidades más atractivas, exposición a style box o reducción del riesgo, recomendamos seleccionar una referencia que cuantifique aproximadamente la capacidad del fondo de cumplir esos objetivos.

Varias sugerencias en la siguiente tabla para comenzar:

Soluciones

Los factores ofrecen un marco útil para identificar y cuantificar los principales catalizadores de rentabilidad y riesgo, y generar así una rentabilidad superior a la que el mercado ofrece en un periodo determinado de tiempo. Sin embargo, este exceso de rentabilidad suele ser cíclico. Por ello, la inversión en factores debe plantearse con un horizonte de inversión a largo plazo para poder así optar por una estrategia multifactor, la cual potencialmente mejorará la relación rentabilidad/riesgo de la cartera.

BlackRock cuenta con diferentes soluciones si el inversor quiere adentrarse en el mundo de la inversión por factores. En gestión activa, el fondo BSF Style Advantage Fund busca generar retornos absolutos y aportar descorrelación frente a activos tradicionales a través de un enfoque multi-factor sobre diferentes clases de activo. En el mundo indexado, las soluciones son diversas y nuestra gama de ETF de iShares cubre las principales necesidades de nuestros clientes.