TRIBUNA de Rick Raczkowski y Peter Palfrey, co-portfolio managers del Loomis Sayles Core Plus Bond Fund. Comentario patrocinado por Natixis IM.

Decir que 2022 ha sido un año difícil para los inversores en renta fija es quedarse corto. En términos de rentabilidad, el mercado de renta fija, medido por el Bloomberg Aggregate Bond Index, ha registrado su peor año desde la creación del índice en 1977.

Pero a pesar del dolor, o quizás debido a él, pensamos que los mercados de renta fija parecen actualmente cada vez más atractivos. Reconocemos que el aumento de las rentabilidades de los bonos, pueden ser dolorosas a corto plazo. De hecho, las rentabilidades actuales en todos los mercados de renta fija se encuentran en niveles no vistos en los últimos 20 años (excluida la crisis financiera mundial). Sin embargo, creemos que los inversores en renta fija deberían tener en cuenta que, a pesar del dolor a corto plazo, unas rentabilidades más elevadas pueden ofrecer un mayor potencial de rendimiento a largo plazo y un colchón frente a la subida de tipos, que es comprensiblemente lo que preocupa a muchos inversores en estos momentos.

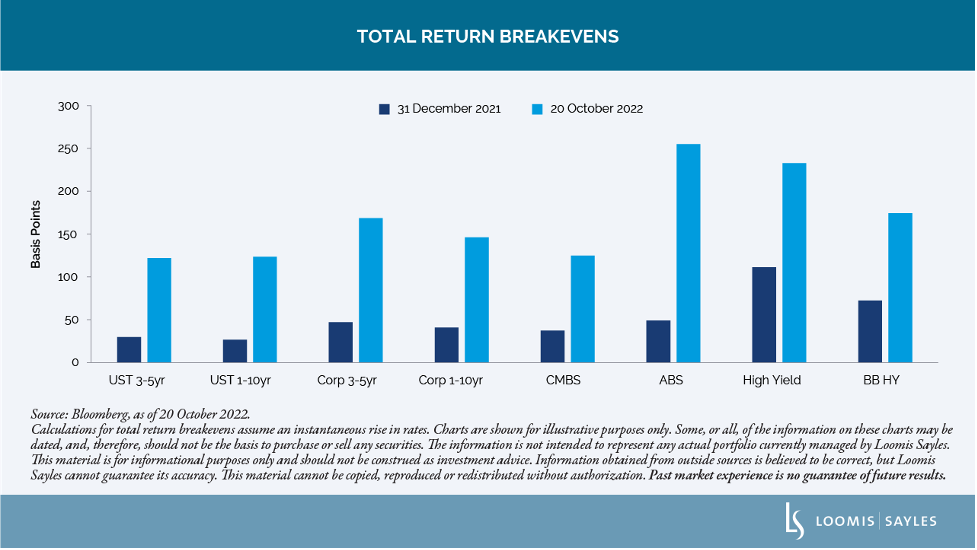

Una forma de ilustrar este concepto es mediante el análisis del punto de equilibrio. ¿Cuánto pueden subir los rendimientos para que un bono alcance el punto de equilibrio? Es decir, ¿tener una rentabilidad plana (no negativa) durante un periodo de un año? Los cálculos son sencillos: rendimiento dividido por duración. Cuanto mayor sea el rendimiento en relación con la duración, mayor será el punto de equilibrio. La siguiente tabla calcula estos umbrales de rentabilidad para una serie de clases de activos de renta fija y vencimientos(1).

Por ejemplo, los bonos del Tesoro a corto plazo (3-5 años), que actualmente ofrecen un rendimiento medio del 4,6%(2), con una duración media de 3,8 años. Los rendimientos de estos bonos pueden subir aproximadamente 140 puntos básicos sin perder dinero (punto de equilibrio) si se mantienen durante un periodo de 12 meses. A principios de 2022, la tasa de equilibrio para este grupo de bonos era de aproximadamente 60 puntos básicos. Para los bonos de alto rendimiento, la tasa de equilibrio actual es de aproximadamente 230 puntos básicos, frente a los 110 puntos básicos de principios de año(3).

Los rendimientos más altos no sólo pueden ayudar a proporcionar una mayor protección contra la subida de los tipos a corto plazo, sino que también pueden dar lugar a rendimientos potencialmente mayores a lo largo del tiempo, ya que los pagos de cupones pueden reinvertirse continuamente a tipos más altos. En comparación con un entorno en el que los rendimientos de los bonos permanecen estables, una tendencia de aumento gradual de los rendimientos de los bonos podría generar mejores rendimientos totales para los titulares de bonos.

En nuestra opinión, los posibles inversores en bonos querrán aprovechar el flujo de ingresos en el momento adecuado, evitando los rendimientos negativos de los precios a corto plazo. Así pues, una cuestión de valor en el mercado de renta fija se reduce a: ¿hacia dónde podrían ir los rendimientos a partir de ahora?

Creemos que la mayor parte del daño a los mercados de renta fija ya está hecho. Con el mercado fijando el precio máximo de los fondos de la Reserva Federal (es decir, el tipo terminal) en cerca del 5%, creemos que hay margen para que la Reserva Federal se quede corta. Aunque todavía no se ha reflejado en los datos oficiales de inflación, cada vez hay más indicios de un cambio a la baja significativo en la inflación estadounidense. Por ejemplo, los precios de los alquileres de apartamentos nuevos están aumentando a un tercio de su tasa máxima de hace un año. Del mismo modo, los precios al por mayor de los automóviles usados han caído un 15% desde su máximo de enero de 2022.

Teniendo en cuenta los desfases típicos, esperamos que estas y otras repercusiones económicas se hagan más evidentes en los datos oficiales en los próximos meses. Además, creemos que el impacto desinflacionista de un dólar estadounidense más fuerte y de la ralentización de la actividad mundial aún no se ha materializado plenamente. El mercado laboral sigue siendo tenso, pero la disminución tanto del número de ofertas de empleo como de la tasa de despidos sugiere cierto respiro para la inflación salarial y del sector servicios.

En cualquier caso, incluso si finalmente se alcanza un tipo máximo del 5% para los fondos federales, creemos que el máximo para los rendimientos de los bonos a largo plazo será probablemente más bajo. Los tipos máximos no suelen ser muy estables; la historia sugiere que sólo duran unos ocho meses en Estados Unidos. Cuando alcancemos el tipo máximo, creemos que la moderación de la inflación y la ralentización del crecimiento podrían ayudar al mercado a valorar una reducción más moderada de los tipos hacia un nivel más neutro que ni limite ni estimule la actividad económica; estimamos que esto se situaría en torno al 2,5-3%. A la hora de valorar un título del Tesoro a largo plazo, lo importante no es el máximo del tipo de interés oficial, sino cuál será el tipo de interés oficial medio durante la vigencia del título. En nuestra opinión, es probable que el tipo medio de los fondos federales a medio y largo plazo se sitúe mucho más cerca del 3% que del 5%.

Nuestra principal conclusión es que, tanto desde el punto de vista mecánico como matemático, los bonos parecen más atractivos. Por supuesto, no hay garantías, pero en nuestra opinión el mercado de bonos parece estar preparándose para un entorno de rentabilidad potencialmente mejor en el futuro. Y mientras tanto, creemos que a los inversores les pagan por esperar.

Fuentes y notas:

1 Asumiendo una subida instantánea de los tipos

2 Source: Bloomberg. November 2022

3 Asumiendo que no haya pérdidas por impago

Esta comunicación de marketing se facilita únicamente con fines informativos y no debe interpretarse como asesoramiento en materia de inversión. Las opiniones o previsiones contenidas en el presente documento reflejan únicamente los juicios subjetivos y las suposiciones del autor y no reflejan necesariamente las opiniones de Loomis, Sayles & Company, L.P. Otros analistas del sector y personal de inversión pueden tener puntos de vista y opiniones diferentes. Las recomendaciones de inversión pueden no coincidir con estas opiniones. No existe garantía alguna de que los acontecimientos se desarrollen según lo previsto, y los resultados reales pueden ser diferentes. Los datos y análisis no representan el rendimiento futuro real o previsto de ningún producto de inversión. Consideramos que la información, incluida la obtenida de fuentes externas, es correcta, pero no podemos garantizar su exactitud. La información está sujeta a cambios en cualquier momento sin previo aviso.

LS Loomis | Sayles es una marca comercial de Loomis, Sayles & Company, L.P. registrada en la Oficina de Patentes y Marcas de Estados Unidos.

La negociación de materias primas, intereses y derivados implica un riesgo sustancial de pérdida.

Cualquier inversión con posibilidad de beneficios también tiene la posibilidad de pérdidas, incluida la pérdida del capital.

Las condiciones del mercado son extremadamente fluidas y cambian con frecuencia.

Las rentabilidades pasadas no garantizan ni son necesariamente indicativas de resultados futuros.

MALR029880