TRIBUNA de Alice Foucault, managing director, Global Private Finance Group, Barings. Comentario patrocinado por Barings.

El crédito privado ha registrado considerables entradas de capital en los diez últimos años, por varios motivos. Además de ofrecer una atractiva prima de rentabilidad absoluta con respecto a los mercados públicos, la clase de activos presenta un vasto abanico de empresas con sólidos fundamentales. La naturaleza a tipo variable de la clase de activos supone una ventaja adicional, en especial en el entorno actual, ya que ayuda a proteger la rentabilidad frente a unos tipos al alza.

A continuación, examinamos los rasgos distintivos del crédito privado, los segmentos del mercado que ofrecen oportunidades y las características que los inversores deberían buscar en un gestor.

¿Qué es el crédito privado?

El mercado de crédito privado está compuesto por préstamos privados emitidos por empresas que no son lo suficientemente grandes como para acceder al mercado de préstamos ampliamente sindicados. Por lo general, estos préstamos se destinan a operaciones de compras apalancadas (LBO), actividades de fusión y adquisición, refinanciaciones, capital de crecimiento adicional y recapitalización de dividendos. En Barings, nos centramos en lo que, a nuestro parecer, constituye el tradicional o verdadero mercado medio, integrado por empresas con un EBITDA que oscila entre 5 y 75 millones de euros.

El crédito privado también suele conformar un mercado en el que existe un grupo de prestamistas más reducido (y, en algunos casos, un único prestamista) que originan un préstamo directamente y lo estructuran desde el principio hasta el final, con el objeto de atender de la mejor manera posible los requisitos en materia de rentabilidad ajustada al riesgo de los inversores. Esto contrasta con lo que sucede en el mercado público, donde un banco suscribe las operaciones y las vende a instituciones financieras.

Un creciente abanico de oportunidades mundiales

En vista de las posibles ventajas que ofrece, el crédito privado se ha ido abriendo hueco en las carteras de renta fija core de los inversores. Hoy en día, el mercado privado con calificación inferior a investment grade equivale aproximadamente a una cuarta parte del mercado público, y el abanico de oportunidades se está expandiendo.

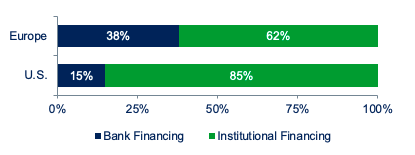

En cuanto a la demanda, se cuenta con una munición de casi tres billones de dólares estadounidenses en capital inversión (private equity), lo que representa un sólido panorama de demanda para la clase de activos(1). En lo tocante a la oferta, las entidades bancarias (que históricamente han aportado el grueso del capital) se han ido retirando del segmento de finanzas apalancadas del mercado medio desde la crisis financiera. Esto ha creado una oportunidad para que las entidades no bancarias entren en acción y colmen el vacío. En Estados Unidos, por ejemplo, las entidades no bancarias aportan cerca del 85% de la financiación, mientras que, en Europa, ofrecen algo más del 60%.

Fuentes de financiación

Por lo que respecta a las oportunidades, el crédito privado abarca una amplia variedad de sectores, que van desde los medios de comunicación hasta la atención sanitaria pasando por los servicios financieros. Ahora bien, dada la naturaleza de 'comprar y mantener' de la clase de activos, existen determinados sectores más volátiles, como el petróleo y el gas y ámbitos energéticos relacionados, que resultan menos apropiados para los préstamos privados.

El crédito privado también es un mercado mundial. No obstante, existen diferentes grados de madurez según las regiones, por lo que, como inversores en crédito, consideramos prudente invertir exclusivamente en las jurisdicciones desarrolladas, donde los derechos de los acreedores están arraigados. Norteamérica es el mercado más maduro y el más grande en términos de oportunidades potenciales. El mercado europeo ha evolucionado con rapidez en los diez últimos años y se prevé que siga creciendo, alentado por una creciente penetración de las soluciones de deuda privada. También existe un mercado en los países desarrollados de Asia-Pacífico, que, pese a su menor tamaño, puede ofrecer interesantes oportunidades de rentabilidad ajustada al riesgo.

Diversos perfiles de riesgo-rentabilidad

El término 'crédito privado' se utiliza de manera general, si bien existen muchas estrategias diferentes que pueden generar diversos perfiles de riesgo-rentabilidad. Por ejemplo, las estrategias que invierten un porcentaje más elevado de la cartera en deuda de un solo tramo, (unitranche) o incluso capital subordinado 'mezzanine' y de segundo nivel, presentarán unos perfiles de riesgo muy diferentes a los de las estrategias centradas en deuda sénior de primer nivel más tradicional. Del mismo modo, las estrategias que invierten en negocios avalados o no por patrocinadores tendrán unos perfiles de riesgo-rentabilidad muy diferentes.

En Barings, aunque disponemos de la capacidad necesaria para invertir a lo largo y ancho de la estructura de capital, solemos centrarnos en el extremo más conservador del espectro de riesgo-rentabilidad (concretamente, en la deuda sénior de primer nivel), haciendo especial hincapié en los sectores defensivos que consideramos realmente apropiados para inversiones ilíquidas, y evitamos sectores más cíclicos como la distribución minorista, la restauración y el petróleo y el gas.

Características esenciales de un gestor

Los inversores que sopesen la posibilidad de realizar una asignación a crédito privado, deben considerar una serie de factores que, en nuestra opinión, revisten una importancia crítica a la hora de escoger al gestor con el que trabajar. En primer lugar, una armonización de intereses resulta esencial, ya que esto determina la filosofía de inversión del gestor y la cantidad de riesgo que está dispuesto a asumir. La capacidad de originación también es primordial, sobre todo si tenemos en cuenta que se trata de una clase de activos de tipo 'comprar y mantener'. También reviste cierta importancia examinar la trayectoria a largo plazo del gestor, así como la escala y el tamaño global del equipo, dado que estos aspectos guardan relación con el proceso de diligencia debida y la capacidad para aportar flexibilidad en términos de soluciones de financiación. En nuestra opinión, la transparencia es un requisito indispensable para lograr un entendimiento común de las oportunidades y los riesgos a los que se enfrenta el inversor.

Asimismo, consideramos importante trabajar con gestores que alienten unos resultados ASG (ambientales, sociales y de gobierno corporativo) positivos en todo el mercado medio. A diferencia de los inversores en renta variable, los prestamistas no poseen acciones de una empresa ni forman parte de los consejos de administración, pero aun así pueden ejercer una influencia significativa en la manera en la que el equipo directivo de una empresa aborda los factores ASG en la operativa diaria.

En Barings, dialogamos con patrocinadores y equipos directivos con el fin de motivar cambios a través de mecanismos de ajuste de márgenes (margin ratchets) en materia ASG, es decir, ofrecemos pequeños incentivos económicos a las empresas para que cumplan determinados criterios de sostenibilidad, como la reducción de emisiones hasta un objetivo determinado. Creemos que esto cobra vital importancia, sobre todo si tenemos en cuenta que los factores ASG desempeñan una función cada vez más prominente en el crédito privado.

Fuente:

Preqin. Enero de 2021.